Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

DEG Mayıs 2014

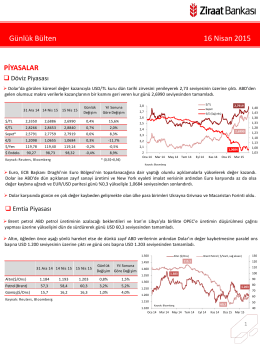

16 Nisan 2015 tarihli piyasa yorumu

DEG Nisan2014

Yurt Dışı Gelişmeler DenizBank Ekonomi Bülteni 14

Ücret ve Detaylar - Crowne Plaza Bursa

Şubat 2014 - Ege Bölgesi Sanayi Odası

DEG Mart2014_19032014_son

DÜNYA EKONOMİSİNDEKİ SON GELİŞMELER BÜLTENİ

26.04.2014 cumartesi

Slayt 1 - Uzman Veteriner

İÇİNDEKİLER - Türkiye Kalkınma Bankası

EE TR HDR14 standalone summary cover 707 3.indd

DEG Kasım 2014

DEG Haziran - TC Kalkınma Bakanlığı +

İnşaat Sektörü Analizi - Ekim 2014

Bültenin devamına ulaşmak için tıklayınız..

DEG Ağustos-2014

Döviz Piyasalarında Gündem

Dün Piyasalarda Ne Oldu ?, 12 Mart 2014

BKM Sevgililer Günü Bülteni - Bankalararası Kart Merkezi

Makale - Eğitim ve Öğretim Araştırmaları Dergisi

12 nisan 2014 tarihli meclis karar özeti

Günlük Bülten 03 Kasım 2014