Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

DEG Mart2014_19032014_son

25 Ağustos 2014 Haftalık Ekonomi Raporu

16 Haziran 2014 Haftalık Ekonomi Raporu

“SUNGURLU MESLEK YÜKSEKOKULU” VE

Çocuk felcinde son adımlar

12.09.2014 cuma - Milas Medya Arşivi

EĞİTİM ÖNCESİ HAZIRLIK VE ETKİLİ SUNUM

PowerPoint Sunusu

SAYFA 19-21 ÖDEME YAPMAK BASİTLEŞTİRİLDİ

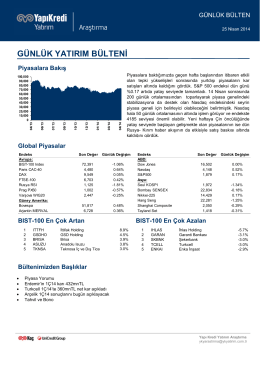

günlük yatırım bülteni

Bankacılık Hizmetleri Sözleşmesi

2014 1.Çeyrek Bankacılık Sektör Raporu

Yurt Dışı Gelişmeler DenizBank Ekonomi Bülteni 14

Türkiye Bankalar Birliği Sunumu

DÜNYA EKONOMİSİNDEKİ SON GELİŞMELER BÜLTENİ

DEG Ocak-Mart 2015.pdf - TC Kalkınma Bakanlığı +

DEG Nisan2014

DEG Mayıs 2014

Final icin cevapli calisma sorulari

dolayısıyla 2014 yılına

Haftalık Ekonomi ve Finans Bülteni

DEG Kasım 2014

1 Türkiye İMSAD Ekonomi Değerlendirme Raporu/154