Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Bankacılık Hizmetleri Sözleşmesi

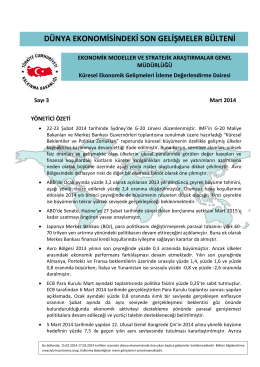

DEG Mart2014_19032014_son

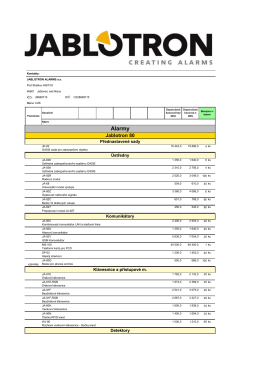

Ceník EZS / AUTOMATIZACE

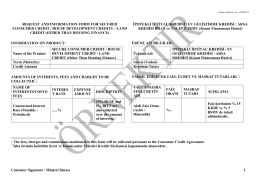

Arsa Kredisi (Konut Finansmanı Harici) Bilgi ve Talep Formu

Transkript İndir

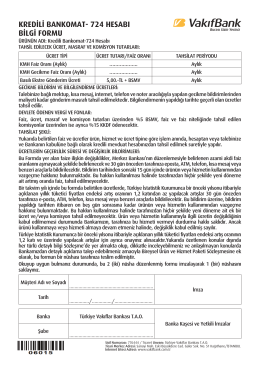

KMH Bilgi Formu

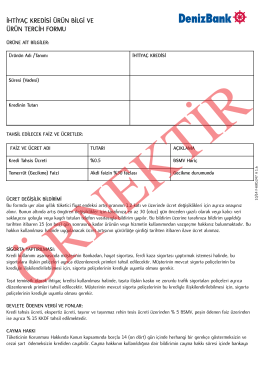

ihtiyaç kredisi ürün bilgi ve ürün tercih formu

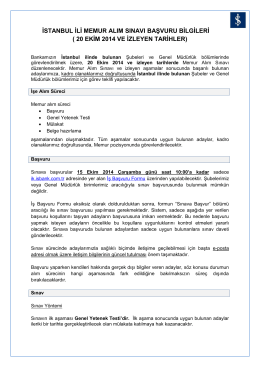

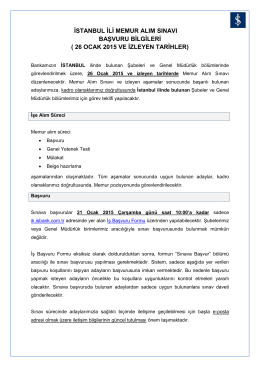

Memur Alım Sınavı - Türkiye İş Bankası

TBT-Bolum-1 - Ders notları MevzUni

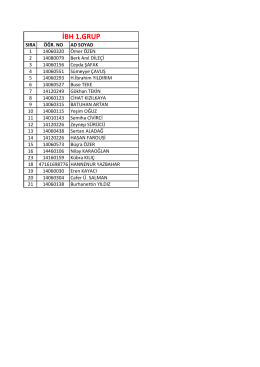

İBH 1.GRUP

Başvuru Koşulları - Türkiye İş Bankası

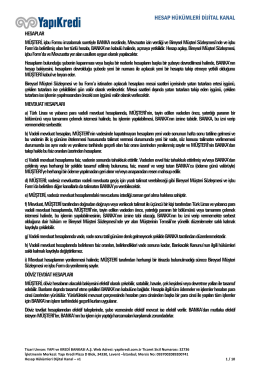

HESAP HÜKÜMLERİ DİJİTAL KANAL

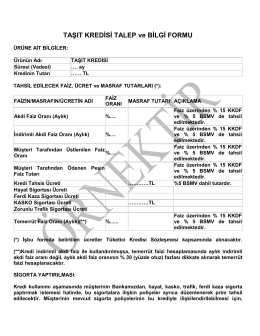

Taşıt Kredisi Sözleşme Öncesi Bilgi ve Talep Formu