Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

MİRAS HUKUKU DERSİ (ÇİFT NUMARALI ÖĞRENCİLER)

Miras Hukuku Dersi Bütünleme Sınavı Cevap Anahtarı (Tek-iö)

(TEK-2.ÖĞRETİM) FİNAL SINAVI CEVAP ANAHTARI

Pratik Çalışma Metni İçin Tıklayınız

Pratik çalışma metni - İstanbul Üniversitesi | Hukuk Fakültesi

Miras Hukuku -Karar İnceleme - İstanbul Üniversitesi | Hukuk Fakültesi

Opel astra 115 hp edition.pdf

63151-63150-63156-63153-63158

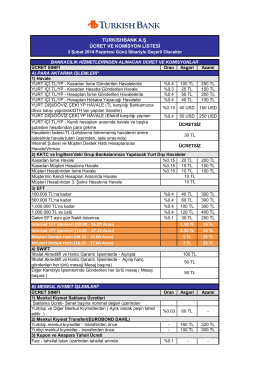

Bankacılık Hizmetleri Sözleşmesi

21.06.2014 Tarihli ve 3006 Nolu YSK Kararı

SILA Konseri Vitrin Cup 2014 Sinema/okuyan nesil - Vitrin

Derginin içeriğini görmek için TIKLAYINIZ

tapu sicil müdür yardımcısı b grubu soru kitapçığı

Internet EFT işlemleri (08:00 - 16.00 Arası) 1.50 TL 15

CV - Uluslararası Antalya Üniversitesi

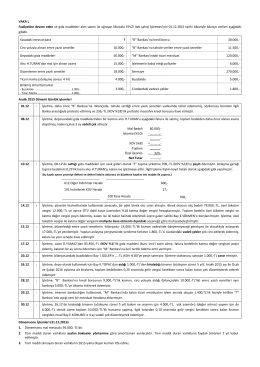

VAKA L Faaliyetine devam eden ve gıda maddeleri alım satımı ile

Prof. Dr. İbrahim KAPLAN Borçlar H

buraya tıklayarak

TV29LB929

içindekiler pdf

Yazıyı okumak için TIKLAYINIZ

Makalenin Devamını Oku

İçerik