Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

faiz oranları_interest rates

türkiye ekonomisinde 2000 yılı ve sonrasında

Haklarımız

sözleşmeyi oku

firsat Kampanyası_Taahhütname

Satış Eğitimlerinde Odağı Değiştirmek

TSD 869 (2012.07.11)

Dış İlişkiler Koordinatörlüğü Araştırma Bülteni Sayı 2

Dosya No: 2014/2753 - Kamu Denetçiliği Kurumu

RB 2015_36umowy TXM z PKO BP

TURKONFED Aylik Ekonomik Gorunum Raporu Mayis

Bankacılık Hizmetleri Sözleşmesi

2014 - Ekonomi Gazetesi

Yurt Dışı Gelişmeler DenizBank Ekonomi Bülteni 14

02 - Pusula

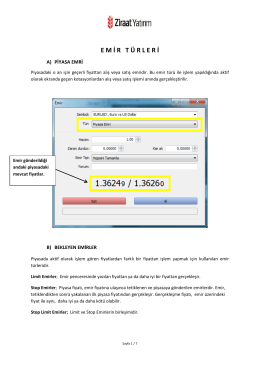

E M İ R T Ü R L E R İ

fgmüheko4_6 - Yrd. Doç Dr. Ferhat Güngör

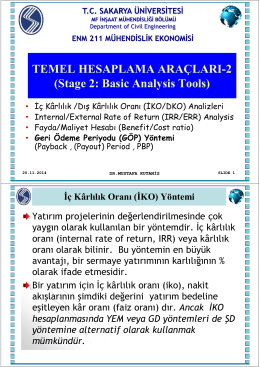

Sunum 6 (25/11/2014) : Hesaplama Araçları

2014 Collection

Kartal Proje Değerleme Raporu

Sirket Merkez Ofisi Kira Değerleme Raporu

Pobierz - Radpol

Zmluva o kontokorentnom úvere č. 40/002/13