Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Kartal Proje Değerleme Raporu

Baymak Isı Pompası Kullanma Kılavuzu

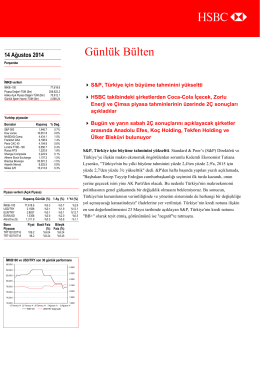

Türkçe Günlük Bülten

Yönetim Kurulu Faaliyet Raporu

BETA TEKNİK T. SANAYİ ve TİCARET LTD.ŞTİ.

Yönetim Kurulu-Faaliyet Raporu

Ek-1:GEBZE CENTER AVM

TT.1:Layout 1 - Kentiçi Toplu Taşıma

Sirket Merkez Ofisi Kira Değerleme Raporu

faiz oranları_interest rates

2014 Mali Yılı Performans Programı

Yönetim Kurulu Faaliyet Raporu

ile ilgili olarak “Avrupa Konutları

2014 Collection

sinpaş gayrimenkul yatırım ortaklığı a.ş.

Dönem Başı Mamul Stok Maliyeti

Referans Kartal Projesi

Futbol Müsabakalarında Şike ve Teşvik

bulten 1

HARMONİ GAYRİMENKUL DEĞERLEME VE

turkey real estate revıew

ndeki 1 Adet Parsel

ofis ve iş merkezleri - beta teknık sanayi ve ticaret ltd. şti