Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

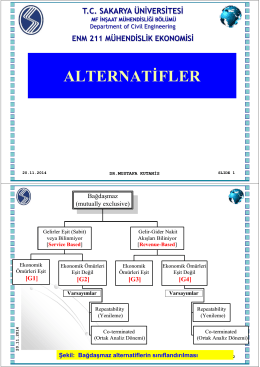

Sunum 6 (25/11/2014) : Hesaplama Araçları

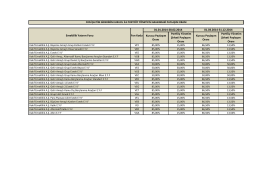

Fon İşletim Gideri Paylaşım Oranları

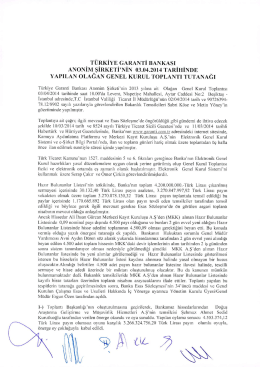

Tutanak - Garanti Bankası

ödev 3 iko dko göp... 8 aralık salı

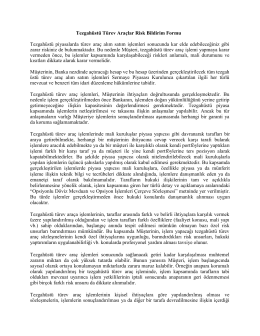

Tezgahüstü Türev Araçları Risk Bildirim Formu

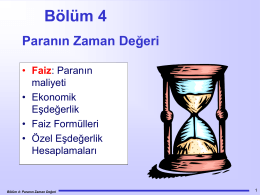

Paranın Zaman Değeri

Empati

Eğitim Programı

faiz oranları_interest rates

Sunum 3 (14/10/2014) : Paranın zaman değeri

Kazanın Özellikleri

7-Bölüm

asgari ücret x12 idari para cezası

nasıl başarısız olurum?

Bireysel Sözleşme Örneği

istanbul ili bahçelievler ilçesi yenibosna mahallesi 1542 ada 37

ParkGöksu CDR. CONVERSİZ VRS. 12

{DE}Prospekt_TS TPS 3200/9000_TR~{EN}Leaflet_TS

Son Teslim Tarihi (deftere yapılacak)

Beynin elektriksel aktivite haritası cihazları Diğer haritalama

B projesi için - Mustafa Kutanis

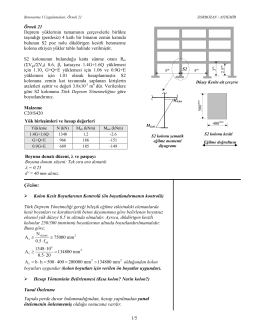

kısa kolon narin kolon

PETRŽALSKÁ BARETKA 2014