Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Sunum 3 (14/10/2014) : Paranın zaman değeri

Yurtdışına yolcu beraberi yapılan para transferleri ve 4447 sayılı

sırk 2016-05 yurt dışına çıkışlarda bulunması gereken

Türk Parasının Kıymetini Koruma Kanunu 32 Sayılı Kararda

Vergi Sirküleri

İstanbul, 12.06.2015 DUYURU 339 Konu: Yevmiye defteri kapanış

TIBBİ CİHAZ SATIN ALINACAKTIR

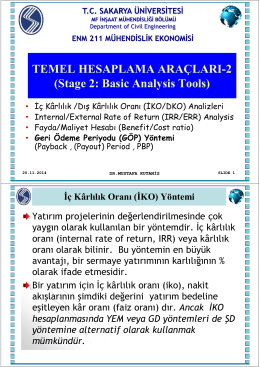

Sunum 6 (25/11/2014) : Hesaplama Araçları

bildiri - Ulusal Mühendislik Ölçmeleri Sempozyumu - 2014

İİBF-Internional Banking

Basit Seri

temel kavramlar

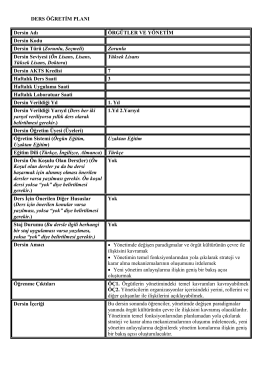

örgütler ve yönetim