Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Paranın Zaman Değeri

Metin YALÇIN - ordu serbest muhasebeci ve mali müşavirler odası

2014 Yılı - 1. Sayı - Ocak - Şubat - Mart

İCRA VE İFLÂS HUKUKU

1 EK-1 deki “Talep Ve Bilgilendirme Formu”nu inceleyip

yükle - Domak Su Pompaları

SORU

6.Ünite - Turaniler.com

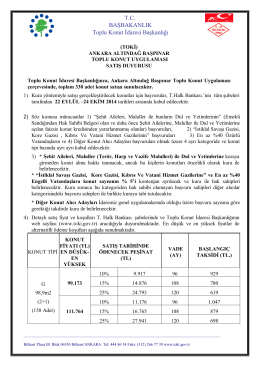

Satış Duyurusu / Ön Bilgilendirme Formu

Satış duyurusu / ön bilgilendirme formu

Temel Yetenekler, Örnek Edinme, Dış

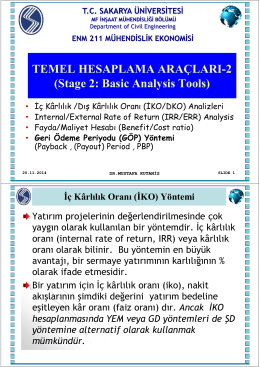

Sunum 6 (25/11/2014) : Hesaplama Araçları

Rapora

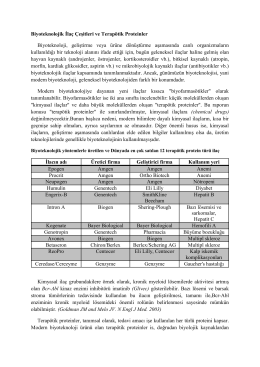

Biyoteknolojik İlaç Çeşitleri ve Terapötik Proteinler Biyoteknoloji

ile 1

buraya - Konut Times

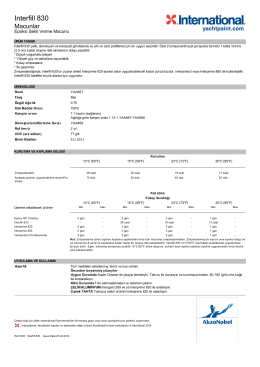

Interfill 830 - Yachtpaint.com

bekleme hattı problemlerinin temel yapisi ve tek kanallı

14 Hafta Bölüm Soruları

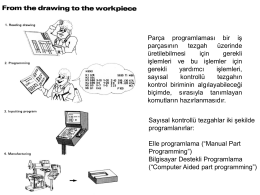

cnc programlama 1

Ofis Yazılımları 4. Hafta

Ek - 1 : 2015 Kaymakam Adaylığı Sınav İlanı

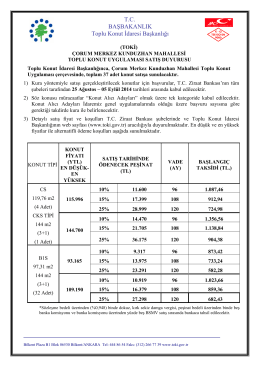

T.C. BAŞBAKANLIK Toplu Konut İdaresi Başkanlığı