Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Bireysel Bankacılık Kredi, Ürün ve Hizmet Paketi

kredi kartı üyelik ve kredi sözleşmesi

2011-2015 - Adana Ticaret Borsası

KSİ-00005-Bireysel Bankkart Sözleşmesi

TÜKETİCİ AVANS KREDİSİ SÖZLEŞMESİ

ESKİ HALİ TROMBOZ, HEMOSTAZ VE ANJİOLOJİ DERNEĞİ

Elektronik Bankacılık Sözleşmesi

BİREYSEL KREDİ SÖZLEŞMESİ

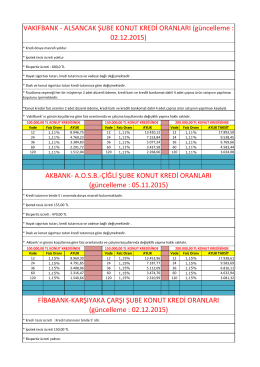

Konut Kredisi Oranları

BHS-T (Bankacılık Hizmetleri ve Tüketici Kredisi

Bireysel Banka Kartı Sözleşmesi

Kredili Mevduat Hesap Sözleşmesi

Açık Piyasa İşlemleri Uygulama Talimatı

Bankacılık Hizmetleri Sözleşmesi

Asimetrik Bilgi- Finansal Kriz İlişkisi Ali ŞEN* The Relationship

Raporu Getir - Kapaklı Belediyesi

R.G 232 20 Kasım 2014 BANKA KARTLARI VE KREDİ KARTLARI

MAAŞ AVANS HESAP SÖZLEŞMESİ

carrefoursa carrefour sabancı ticaret merkezi anonim şirketi 28.03

TÜRKİYE FİNANS KATILIM BANKASI A.Ş. KREDİ KARTI ÜYELİK

2014 - Ekonomi Gazetesi

21 MART 2014 - Ekonomi Gazetesi

FİNANSÖR SÖZLEŞMESİ 1. TANIMLAR BANKA: Türkiye Finans