Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

FİNANSÖR SÖZLEŞMESİ 1. TANIMLAR BANKA: Türkiye Finans

Finansör Sözleşmesi - Türkiye Finans Katılım Bankası

konut finansmanı sistemi kapsamında tüketici kredisi sözleşmesi 1

Tüketici Kredisi Sözleşmesi - Türkiye Finans Katılım Bankası

TÜKETİCİ KREDİSİ SÖZLEŞMESİ 1 - Türkiye Finans Katılım Bankası

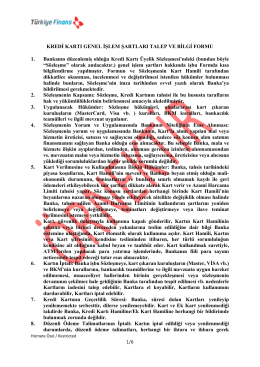

TÜRKİYE FİNANS KATILIM BANKASI A.Ş. KREDİ KARTI ÜYELİK

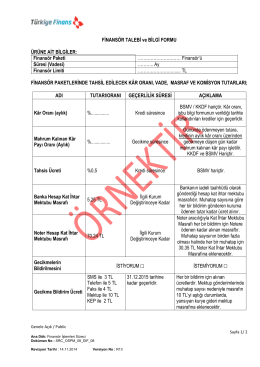

FİNANSÖR TALEBİ ve BİLGİ FORMU ÜRÜNE AİT BİLGİLER

2014 YK Faaliyet Raporu

İB - 301 - Anadolu Üniversitesi Sınav Hizmetleri

Kredi Kartı Üyelik Sözleşmesi

ULUSOY ELEKTRİK İMALAT TAAHHÜT ve TİCARET

Görüntüleyiniz..

T.C. KAMU DENETÇİLİĞİ KURUMU ŞİKAYET NO : 01.2013/513

Katalog produktów

15. Türk-Alman Endoskopi Günü - İ.Ü. Cerrahpaşa Tıp Fakültesi

SİBER GÜVENLİ ŞİRKET OLMAK

KONUT FİNANSMANI SİSTEMİ KAPSAMINDA TÜKETİCİ KREDİSİ

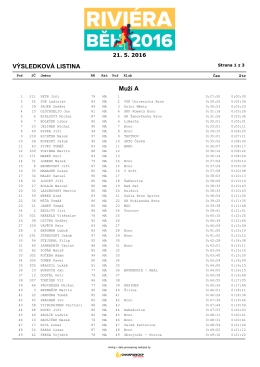

hlavní závod - STAREZ

6552 sayılı KANUNUN (TORBA) GETİRDİKLERİ

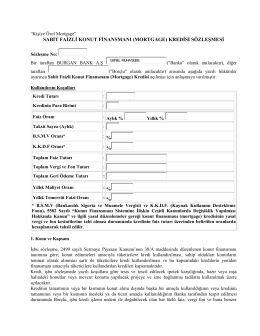

(mortgage) kredisi sözleşmesi

9 Mart Pazartesi Günü Okunacak Kararlar

Kredi Kartı GİŞ ve Talep ve Bilgi Formu

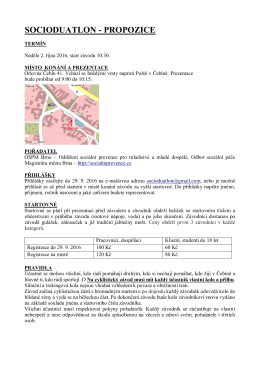

socioduatlon - propozice - Oddělení sociální prevence pro mladistvé