Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

KONUT FİNANSMANI SİSTEMİ KAPSAMINDA TÜKETİCİ KREDİSİ

Sütaş Süt Ürünleri A.Ş. Bilgi Güvenliği Politikası

ONDOKUZ MAYIS ÜNİVERSİTESİ - Ondokuz Mayıs Üniversitesi

konut finansmanı sistemi kapsamında tüketici kredisi sözleşmesi 1

Tüketici Kredisi Sözleşmesi - Türkiye Finans Katılım Bankası

TÜKETİCİ KREDİSİ SÖZLEŞMESİ 1 - Türkiye Finans Katılım Bankası

Kredi Kartı GİŞ ve Talep ve Bilgi Formu

Sayın Kat Sakinleri, Site Temsilciler Kurulu 11.12.2015 tarihinde

(mortgage) kredisi sözleşmesi

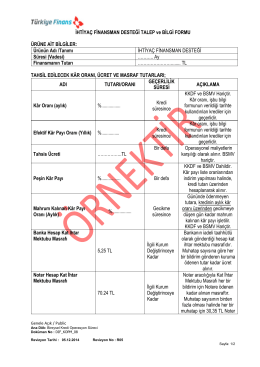

İhtiyaç Finansmanı Talep ve Bilgi Formu

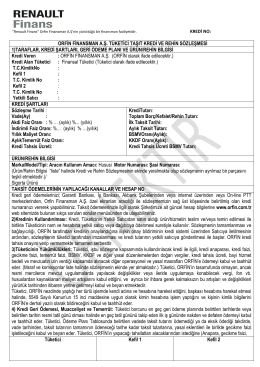

Kredi Sözleşmesi Örneği

İşyerine ait özel riskler, iş kazaları ve ilgili formlar

geçici personel (4/c) rehberi - Başbakanlık Devlet Personel Başkanlığı

FİNANSÖR SÖZLEŞMESİ 1. TANIMLAR BANKA: Türkiye Finans

Bireysel Sözleşme Örneği

Poliçe Detayları İçin Tıklayın

K A S K O - HDI Sigorta Acente Giriş Sayfası

Personel Hizmet Alımı

KONUT FİNANSMANI SÖZLEŞMESİ 1) Tanımlar: İşbu Sözleşmede

REHNİN PARAYA ÇEVRİLMESİ YOLUYLA TAKİP

İndirmek için tıklayınız

BITCOIN Bitcoin, hiçbir merkez bankasının ya da merkezi bir

Montaj ve İşletme Kılavuzu EB 8140 TR