Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

KONUT FİNANSMANI SÖZLEŞMESİ 1) Tanımlar: İşbu Sözleşmede

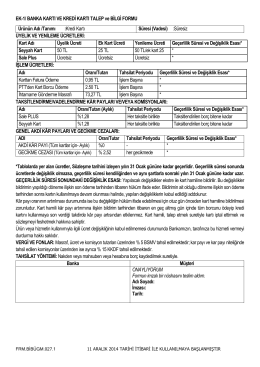

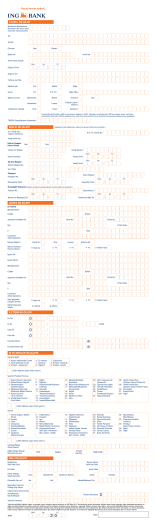

EK-1/ BANKA KARTI VE KREDİ KARTI TALEP ve BİLGİ FORMU

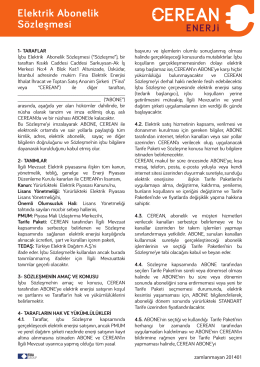

cerean_sozlesme_zamlanmayan copy

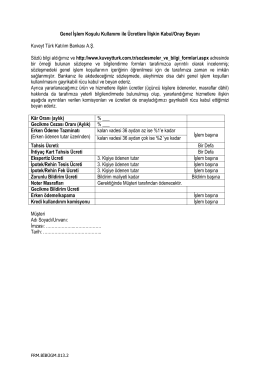

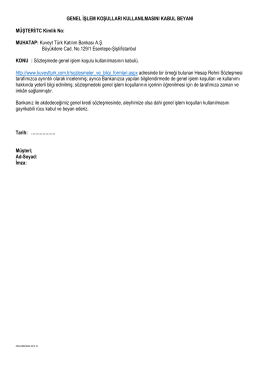

Genel İşlem Koşulu Kullanımı ile Ücretlere İlişkin Kabul/Onay Beyanı

1 EK-1 deki “Talep Ve Bilgilendirme Formu”nu inceleyip

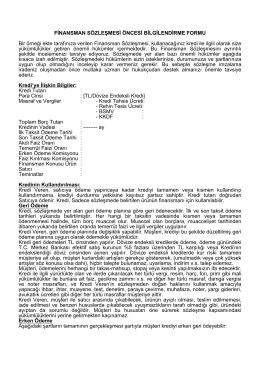

FİNANSMAN SÖZLEŞMESİ ÖNCESİ BİLGİLENDİRME FORMU Bir

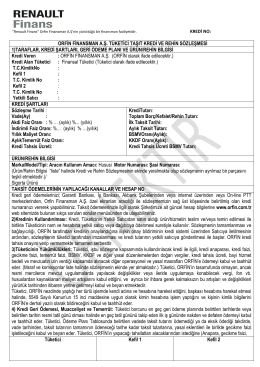

Kredi Sözleşmesi Örneği

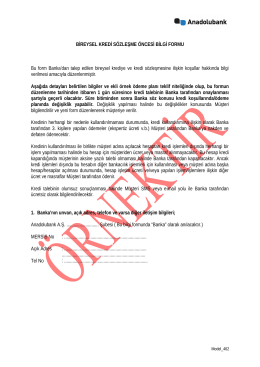

Bireysel Kredi Sözleşme Öncesi Bi̇lgi Formu

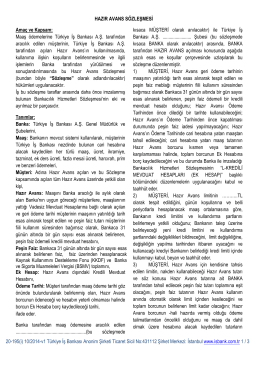

Hazır Avans Sözleşmesi

Hazır Avans - Türkiye İş Bankası

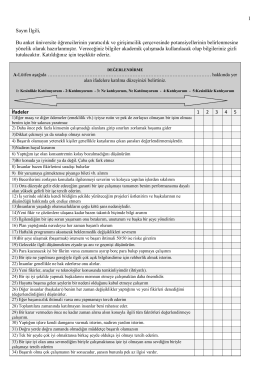

soru formu - Dr. Aykan Candemir

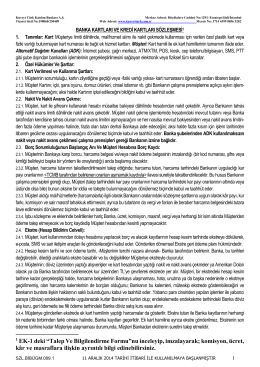

GENEL İŞLEM KOŞULLARI KULLANILMASINI KABUL BEYANI

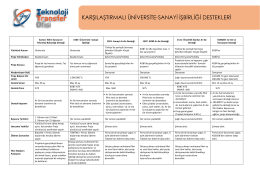

karşılaştırmalı üniversite-sanayi işbirliği destekleri

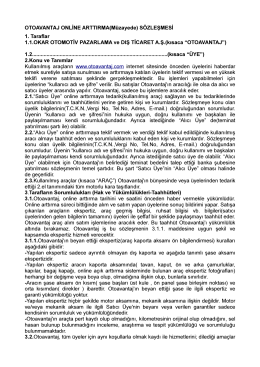

OTOAVANTAJ ONLİNE ARTTIRMA(Müzayede) SÖZLEŞMESİ 1

Sözleşme Öncesi Bilgilendirme Formu Ekli Bankacılık Hizmetleri

MAAŞ AVANS HESAP SÖZLEŞMESİ

Ek1 - Secretcv.com İndirimli Fiyat Listesi

Schengen Vizesi Başvuru formu

ŞEKERBANK TAŞ. Konut Finansmanı Kredisi Sözleşmesi 1 Borçlu

KİŞİSEL BİLGİLER ADRES BİLGİLERİ İLETİŞİM

Sigorta Acenteleri

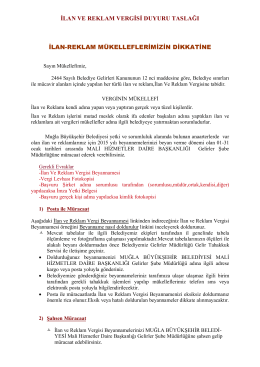

İLAN-REKLAM MÜKELLEFLERİMİZİN DİKKATİNE

gecikme zammı