Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

1 EK-1 deki “Talep Ve Bilgilendirme Formu”nu inceleyip

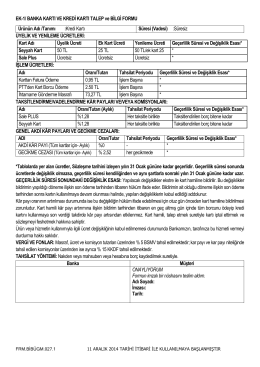

EK-1/ BANKA KARTI VE KREDİ KARTI TALEP ve BİLGİ FORMU

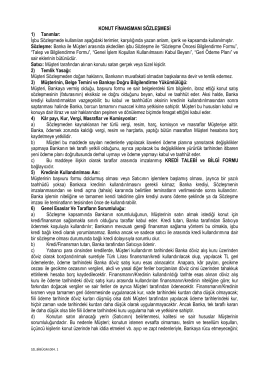

KONUT FİNANSMANI SÖZLEŞMESİ 1) Tanımlar: İşbu Sözleşmede

BEŞİKTAŞ VERGİ DAİRESİ

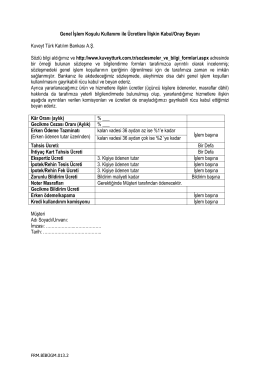

Genel İşlem Koşulu Kullanımı ile Ücretlere İlişkin Kabul/Onay Beyanı

Paranın Zaman Değeri

Toxicopathological evaluation of Picralima nitida seed aqueous

Derginin içeriğini görmek için TIKLAYINIZ

EK D E-TİCARET SİTELERİNE ÜYELİK DESTEĞİ

25 Mart AH Interaktif Toplantısı

2.23.00.00 ERP Sürüm Duyurusu

IRAK PETROLüNü TüRKiYE

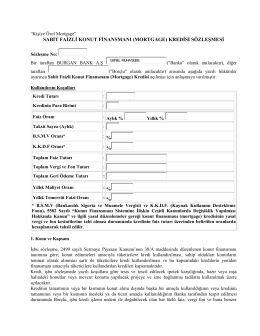

(mortgage) kredisi sözleşmesi

Resul KURT sunumu

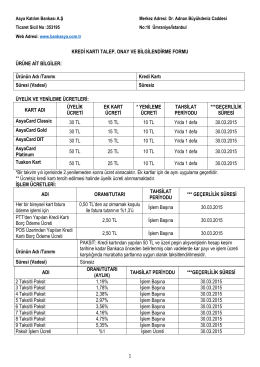

KREDİ KARTI TALEP ve BİLGİ FORMU

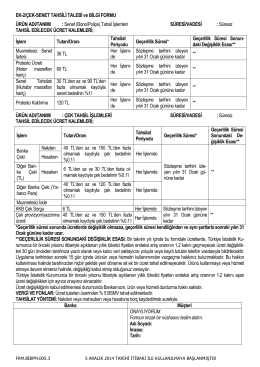

Tahsil İşlemleri SÜRESİ/VADESİ

Taahhütnamenin

Sözleşme Öncesi Bilgilendirme Formu Ekli Bankacılık Hizmetleri

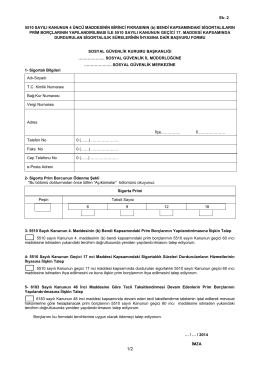

Ek- 2 5510 SAYILI KANUNUN 4 ÜNCÜ

İlgili dosyayı indirmek için tıklayınız

osmanlı devleti dağılma dönemi

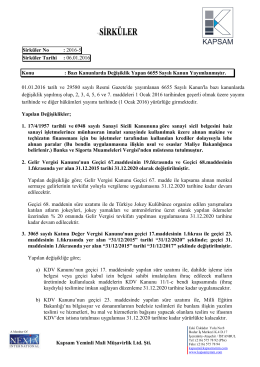

6183 sayılı Kanuna göre tecil ve taksitlendirmesi devam eden

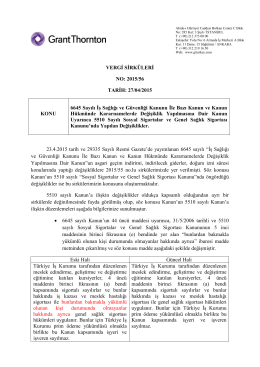

6645 Sayılı İş Sağlığı ve Güvenliği Kanunu İle Bazı Kanun ve Kanun