Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

25 Mart AH Interaktif Toplantısı

30 Eylül 2014 Denetim Raporu - Kuveyt Türk Katılım Bankası A.Ş.

Gazete 45 - Denizli Ticaret Odası

1 EK-1 deki “Talep Ve Bilgilendirme Formu”nu inceleyip

Garanti 2013 Faaliyet Raporu

Untitled - Sermaye Piyasası Kurulu

1 kuveyt türk katılım bankası a.ş. kurumsal yönetim ilkeleri uyum

30 Haziran 2014 - Solo Bağımsız Denetim Raporu

Denetim Raporu

Haziran 2014 Bağımsız Sınırlı Denetimden

Yapı Kredi Faktoring Faaliyet Raporu 2013

31 Aralık 2013, BDDK Standartlarına Göre Konsolide Bağımsız

Faaliyet Raporu 2013

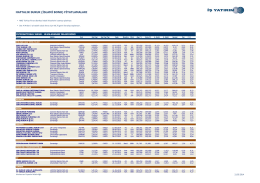

haftalık sukuk ( slam bono) f yatlamaları

Eylül 2014 Bağımsız Denetim Raporu

Yapı Kredi Faaliyet Raporu 2013

2013 Faaliyet Raporu

2013 Faaliyet Raporu (Tam PDF) - Türkiye Finans Katılım Bankası

akademik bilişim 2014 - Akademik Bilişim Konferansları

KONUT FİNANSMANI SÖZLEŞMESİ 1) Tanımlar: İşbu Sözleşmede

Küçük İşletme ve Kurumsal Hesaplara Yönelik

Ders - Tıp Fakültesi

FON - TKYD-Ana Sayfa