Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Haziran 2014 Bağımsız Sınırlı Denetimden

Cigna Finans Emeklilik ve Hayat A.Ş.

Haziran 2015 Bağımsız Sınırlı Denetimden Geçmiş Cigna Finans

Mart 2015 Cigna Finans Emeklilik Dipnotları

Güvenli EI€Hroıik imzah - mut ilçe millî eğitim müdürlüğü

Eylül 2015 Cigna Finans Emeklilik Dipnotları

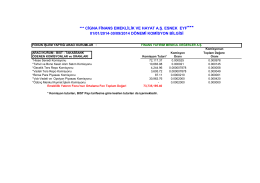

*** CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. ESNEK EYF*** 01

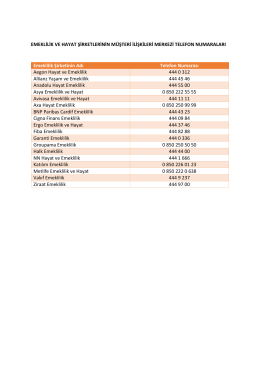

EMEKLİLİK VE HAYAT ŞİRKETLERİNİN MÜŞTERİ

Dipnotlar - Allianz Sigorta

2014 Yılı Performans Planı

Türkçe Doküman için Tıklayınız..

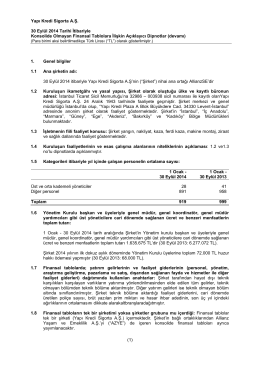

31 mart 2015 ara dönemine ait finansal tablolar ve dipnotlar

Dipnotlar (31.03.2014)

HDI Sigorta 30 Eylül 2014 Finansal Tablolar ve Denetim Raporu

Faaliyet Raporu - Anadolu Hayat Emeklilik

cigna finans ayrıcalıklar kulübü aile destek hizmetleri kullanım şartları

Finansbank İhraçcı Bilgi Dokümanı (Taslak) Eylül 2014

pdf indir - Eğitim Takvimi

Nutritional and Antropometric Parameters in COPD Patients with

genel bilgiler - Hakkari İl Özel İdaresi

AVİVA SİGORTA A.Ş. 1 OCAK – 30 HAZİRAN 2014 ARA HESAP

REASÜRÖR

bes`te hayat var uzun süreli hayat sigortası