Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

2013 Faaliyet Raporu

2013 Faaliyet Raporu (Tam PDF) - Türkiye Finans Katılım Bankası

Sayı:36 Bereket Dergisi 2014 (5.50 MB)

Faaliyet Raporu 2013

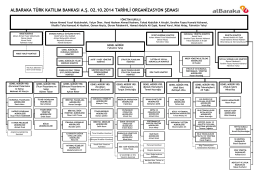

Organizasyon Şemamız için lütfen tıklayınız.

Yapı Kredi Faaliyet Raporu 2013

15. MÜSiAD ULUSLARARASIFUARI26 KASIM

31 Mart 2011 Dönemi Faaliyet Raporu

metal ceiling systems

selçuk üniversitesi yurt dışından öğrenci seçme sınavı süyös

II. Türkiye Lisansüstü Çalışmalar Kongresi Bildiriler Kitabı

25 Mart AH Interaktif Toplantısı

PDF Döküman

Zorlu Center AVM - Sinema Bileti Kampanyası