Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Faaliyet Raporu 2013

Yapı Kredi Faaliyet Raporu 2013

2013 Faaliyet Raporu (Tam PDF) - Türkiye Finans Katılım Bankası

UFUK BALA YÜCEL GENEL MÜDÜR YARDIMCISI 1964

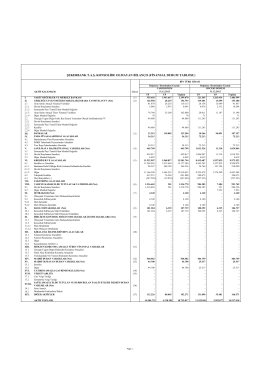

finansal durum tablosu

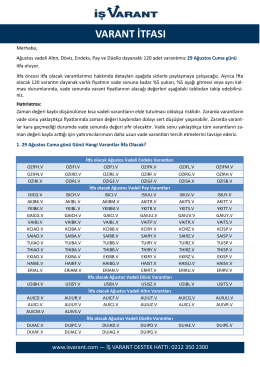

varant itfası

2013 Faaliyet Raporu

09-2014 Faaliyet Raporu

yayımlanmıştır

Bankamız JPMorgan Chase Bank N.A. Merkezi

İndir (PDF, 3.65MB) - Türk Kooperatifçilik Kurumu

Ekim 2014

Konsolide Olmayan Finansal Tablolar - Eylül 2014

İndir - Ostim Organize Sanayi Gazetesi

Kurumsal Yönetim İlkelerine Uyum

İndir - Kerevitaş

2- TSKB 31 03 2015 Solo

ÖZELLİK ARZ EDEN İSTİSNALAR

Ara Dönem Faaliyet Raporu 2014/6. Ay

1 USD

PYYK 2014 Kongre Programı (Detaylı)

tv ve bilgisayarın çocuklar üzerinde etkileri

İİBF-Internional Banking