Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Ara Dönem Faaliyet Raporu 2014/6. Ay

Ara Dönem Konsolide Faaliyet Raporu 2014/9. Ay

2015 Mart ADFR Solo

2015 Mart ADFR Konsolide

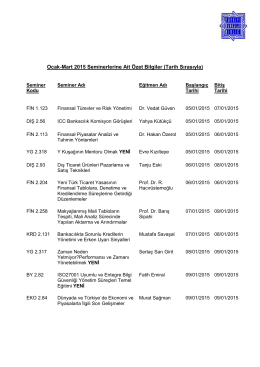

Dönemsel Seminer Listesi

2013 Faaliyet Raporu

2015 Eylül ADFR Konsolide

2015 Haziran ADFR Konsolide

Türkiye-Ermenistan Seyahat Fonu Yönetmeliği

25. Ulusal Türk Ortopedi ve Travmatoloji Kongresi Şartnamesi

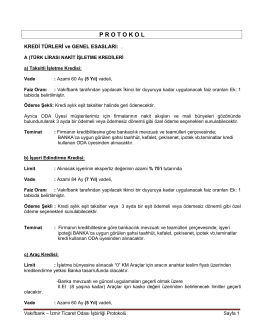

P R O T O K O L - İzmir Ticaret Odası

Hamdi Tayfur, Cemaat Diktatörlerinin Psikanalizi,

Toplantı Raporu

Faaliyet Raporu 2013

İndir - Ostim Organize Sanayi Gazetesi

akademik bilişim 2014 - Akademik Bilişim Konferansları

Aylık Ekonomik Bülten

6 rektör ve 68 dekan atanacak

TURKISH ECONOMIC ASSOCIATION Defining And Measuring

İndir (PDF, 3.65MB) - Türk Kooperatifçilik Kurumu

1 tc dumlupınar üniversitesi uygulamalı bilimler

Dergiyi Ücretsiz İndirmek İçin Tıklayınız.

Enerji - Türkiye Finans Katılım Bankası