Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Sigorta Acenteleri

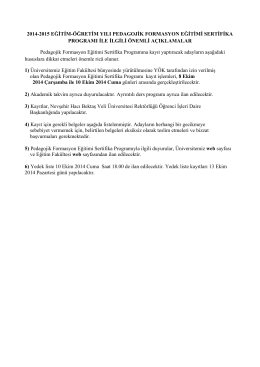

2014-2015 eğitim-öğretim yılı pedagojik formasyon eğitimi sertifika

Pdf yap

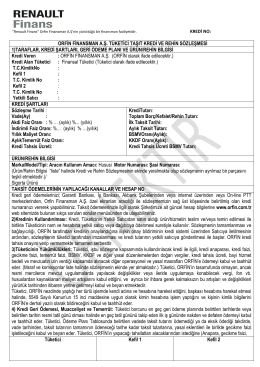

Kredi Sözleşmesi Örneği

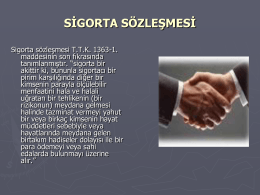

SİGORTA SÖZLEŞMESİ

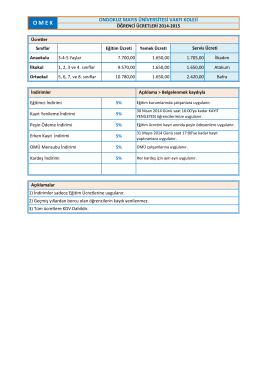

OMÜ Vakfı Koleji 2014-2015 Eğitim Öğretim Ücretleri

Montaj Sigortaları - Personel Web Sistemi

4. Finansal Operasyonlar

1 USD

Amir banka - Mustafa Emre Civelek

4.Ders

(2014-16) sayfa 01 4458 sayılı gümrük kanunu ve 5607 sayılı

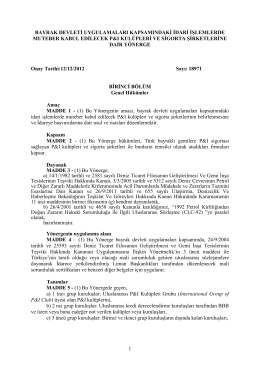

7. Bölüm SİGORTA PRİMİ VE TARİFE SİSTEMİ

İKY 4. BÖLÜM HUKUK ( İndir )

Elektrik İşlerinde İş Sağlığı Ve Güvenliği

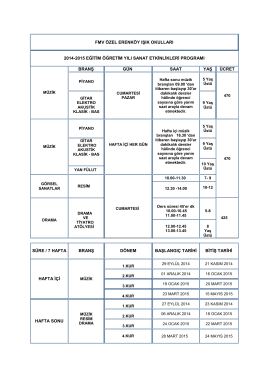

FMV ERENKÖY KAMPÜSÜ

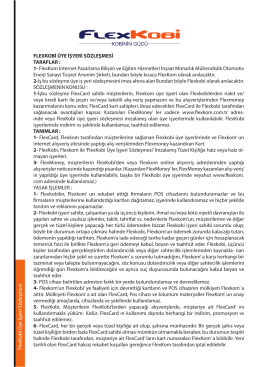

FLEXKOBİ ÜYE İŞYERİ SÖZLEŞMESİ TARAFLAR : 1

Türk Limanlarında Raporlama Usulleri Hakkında Yönetmelik

Uluslararası Sözleşmelerin Uygulanması (21.02.2014

1 I. GİRİŞ Bu sözleşme, aşağıdaki Tur Assist Genel İşlem Şartlarına

BARTER ŞİRKETLERİ Giriş. Barter kelimesi İngilizceden gelip, ürün

KONUT FİNANSMANI SÖZLEŞMESİ 1) Tanımlar: İşbu Sözleşmede

Tahvil Faiz Gelirlerinin Katma Değer Vergisi