Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Tahvil Faiz Gelirlerinin Katma Değer Vergisi

11 Eylül 2014 - Bankacılık ve Sermaye Piyasaları

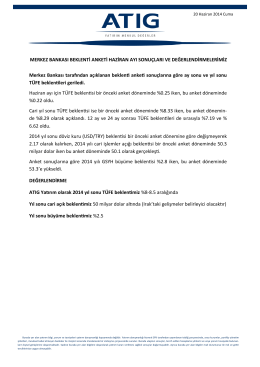

Merkez Bankası tarafından açıklanan beklenti anketi sonuçlarına

II. Öğretim I. 1961 Anaya - İstanbul Üniversitesi | Hukuk Fakültesi

"…gerek 2009/15199 gerekse 2012/3305 sayılı BKK uyarınca

9 Eylül 2014 - Bankacılık ve Sermaye Piyasaları Bülteni

08 Ekim 2014 - Bankacılık ve Sermaye Piyasaları

10 Eylül 2014 - Bankacılık ve Sermaye Piyasaları

15 Ağustos 2014 - Bankacılık ve Sermaye Piyasaları

26 Mart 2015 Munzam Sandıklara İşverenlerce

FATCA leaflet web

16 Ekim 2014 - Bankacılık ve Sermaye Piyasaları

Global Görünüm

Global Görünüm

Global Görünüm

Global Görünüm

Global Görünüm

Global Görünüm

Sigorta Acenteleri

04 Mart 2015 - PwC Türkiye