Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

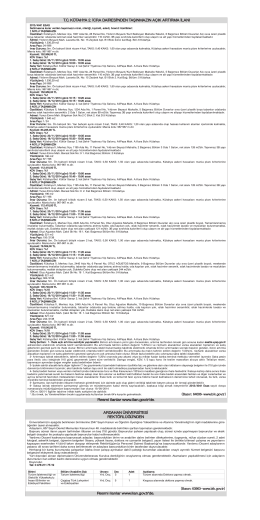

gecikme zammı

64006-63963

1214 kasım 2014 cuma

For Option 2

6183 SAYILI YASA VE SGK KANUNU KAPSAMINDA

İİBF-Bankacılık Hukuku-3.Bankaların Faaliyete Geçmesi

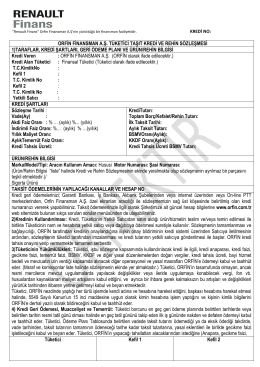

Kredi Sözleşmesi Örneği

Aç - Türkiye Kamu Hastaneleri Kurumu

Bankacılık İşlemleri Ders Sunusu-4

Bekir Baykara sunumunu indirmek için tıklayınız.

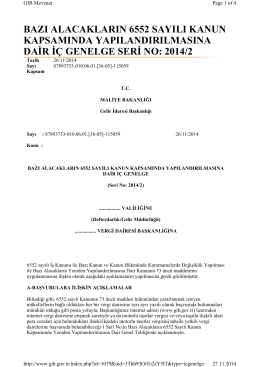

bazı alacakların yeniden yapılandırılması ile hakkındaki 6552 sayılı

6552 Sayılı Kanunun Uygulanmasına İlişkin 2 Seri Nolu GİB İç

MYO-Mali Hukuk Bilgisi-1.Genel Bilgiler ve Vergi Hukuku

Türev Ürün İşlemleri Sözleşmesi

CACHEID=6f1acfb6-7c09-46ee-a568-066cbcbf534e;Basın Açıklaması-Engelli Evde Bakım Ücreti

2. Sınıf-Mali Hukuk-Vergi Hukukunda Süre Kavramı

2.Sınıf-Mali Hukuk

Amme alacaklarının haciz tatbik edilerek tahsili, hacizli eşyada

KONUT FİNANSMANI SÖZLEŞMESİ 1) Tanımlar: İşbu Sözleşmede

VATANDAŞLIK – ANAYASA HUKUKU - 16

Anahtar teslimi götürü bedel işlerde, yapımından vazgeçilen

BİLİRKİŞİ KURULU RAPORU - Ankara Üniversitesi Hukuk Fakültesi