Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Aç - Türkiye Kamu Hastaneleri Kurumu

bazı alacakların yeniden yapılandırılması ile hakkındaki 6552 sayılı

6552 Sayılı Kanunun Uygulanmasına İlişkin 2 Seri Nolu GİB İç

Gelir İdaresi Başkanlığı`nca Bazı Alacakların 6552 Sayılı

Bazı Alacakların 6552 Sayılı Kanun Kapsamında Yeniden

Teknik Sartname 2014-166350

KAMU İŞLETMELERİNİN REKABET GÜCÜ ANALİZİ ve ULAŞTIRMA

in|App Marketing Manager

Bazı Alacakların Yeniden Yapılandırılması Hakkında 6552 Sayılı

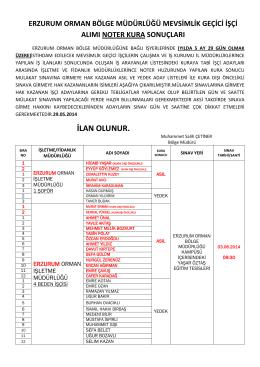

NOTER KURA SONUCU OGM İLANI

kredi değerlendirme sürecinde asimetrik bilgiyi azaltmaya yönelik

YK Faaliyet Raporu 2014-06

1-Bakanlık Yazısı - Diyarbakır İl Milli Eğitim Müdürlüğü

araç muayenelerine dair

gecikme zammı

Endüstri Mühendisliği - Mühendislik Fakültesi

çocuk hukuku – 14

kktc - Atılım Üniversitesi Açık Erişim Sistemi

TDV DIA - İslam Ansiklopedisi

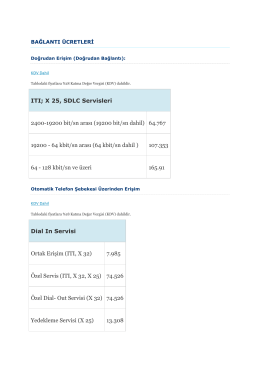

64 kbit/sn dahil

6552 sayılı İş Kanunu ile Bazı Kanun ve Kanun Hükmünde

T.C BOLVADĐN KAYMAKAMLIĞI Đlçe Milli Eğitim Müdürlüğü

Kısaca Bazı Kamu Alacaklarının Yeniden Yapılandırılmasına