Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Gelir İdaresi Başkanlığı`nca Bazı Alacakların 6552 Sayılı

bazı alacakların yeniden yapılandırılması ile hakkındaki 6552 sayılı

6552 Sayılı Kanunun Uygulanmasına İlişkin 2 Seri Nolu GİB İç

Aç - Türkiye Kamu Hastaneleri Kurumu

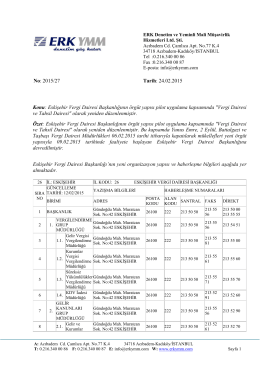

Eskişehir Vergi Dairesi Başkanlığının örgüt yapısı pilot

No: 2014/36 Tarih: 21.03.2014 Konu: 33 Seri No.lu ÖTV Genel

in|App Marketing Manager

İndirimli Teminat Uygulaması Sistemi (İTUS)

2015 yılı için geçerli olacak vergi oran, tutar veya hadlerine ait pratik

Özel esaslar (kod uygulaması) - ERK Denetim ve Yeminli Mali

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti

Gelir İdaresi Başkanlığınca kayıt saklama gereksinimlerine ilişkin

2015/18 - Kamu yararına çalışan dernekler listesine ilişkin

Tanıtım Broşürü - ERK Denetim ve Yeminli Mali Müşavirlik

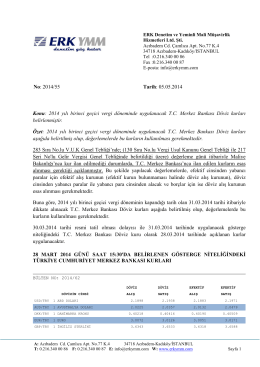

2014 yılı birinci geçici vergi döneminde uygulanacak TC Merkez

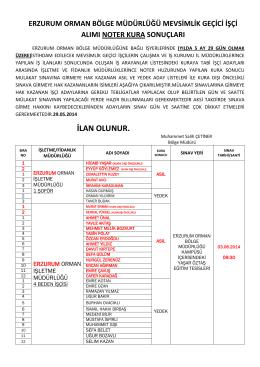

NOTER KURA SONUCU OGM İLANI

Özet - Giresun Üniversitesi Sosyal Bilimler Enstitüsü