Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

No: 2014/36 Tarih: 21.03.2014 Konu: 33 Seri No.lu ÖTV Genel

2016/17 - Cep telefonundan alınan asgari ÖTV tutarı 160

No: 2014/78 Tarih: 20.10.2014 Konu: 15.10.2014 tarih ve KVK

Sıvılaştırılmış Petrol Gazı (L.P.G.)

2016 yılına ait emlak (bina, arsa ve arazi)

4760 Sayılı Özel Tüketim Vergisi Kanunu Genel Tebliğlerinde

2014/24 ÖTV GENEL TEBLİĞLERİ YAYIMLANDI

Elektronik yoklama 1 Eylül 2015 tarihinden itibaren

Tahsilat ve ödemelerin tevsik zorunluğuna ilişkin 8.000 TL`lik had

No: 2014/81 Tarih: 27.10.2014 Konu: 36 Seri No.lu Özel Tüketim

No: 2014/86 Tarih: 03.12.2014 Konu: Gelir İdaresi Başkanlığı`nın

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti

İstanbul, 20.03.2014 4760 sayılı Özel Tüketim

Gelir İdaresi Başkanlığınca kayıt saklama gereksinimlerine ilişkin

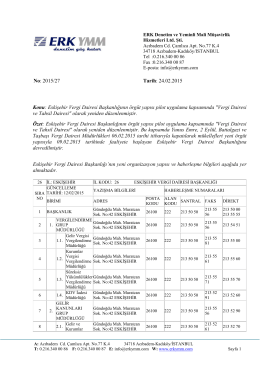

Eskişehir Vergi Dairesi Başkanlığının örgüt yapısı pilot

2015 yılı için geçerli olacak vergi oran, tutar veya hadlerine ait pratik

İndirimli Teminat Uygulaması Sistemi (İTUS)

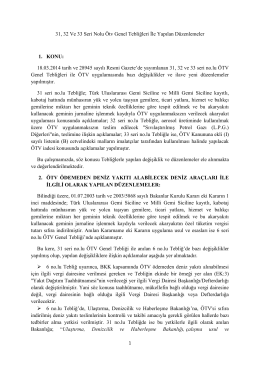

31, 32 Ve 33 Seri Nolu Ötv Genel Tebliğleri İle

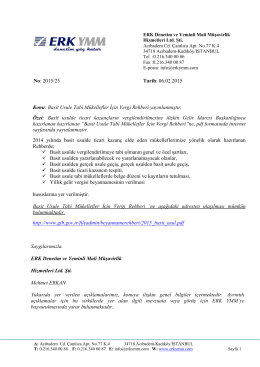

2015/25 - Basit Usule Tabi Mükellefler İçin Vergi Rehberi

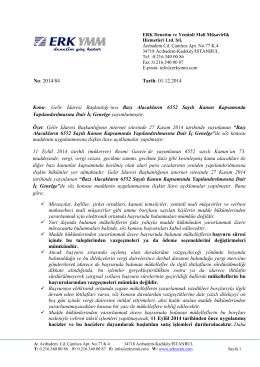

Gelir İdaresi Başkanlığı`nca Bazı Alacakların 6552 Sayılı

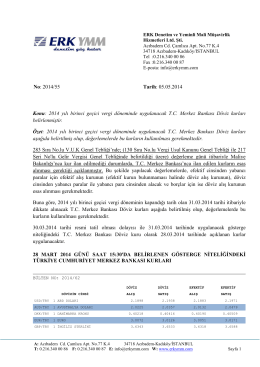

2014 yılı birinci geçici vergi döneminde uygulanacak TC Merkez

(TMS 34) Hakkında Tebliğ (Sıra No: 19)

elektronik başvuru - ERK Denetim ve Yeminli Mali Müşavirlik