Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

İndirimli Teminat Uygulaması Sistemi (İTUS)

KDV İADELERİNDE İNDİRİMLİ TEMİNAT UYGULAMASI SİSTEMİ

24 Sirkular

Eskişehir Vergi Dairesi Başkanlığının örgüt yapısı pilot

Gelir İdaresi Başkanlığınca kayıt saklama gereksinimlerine ilişkin

“İTUS” ile ilgili düzenlemeler.

Erdoğan Karahan Yeminli Mali Müşavir İstanbul Denetim ve YMM

2015 yılı için geçerli olacak vergi oran, tutar veya hadlerine ait pratik

İndirimli Teminat ile KDV İADESİ

Turmob Sirkuler Rapor 123 Hizlandirilmis iade sistemi his

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti

E-Bülten

Hızlandırılmış KDV İadesi uygulamasına (HİS)

Eki buraya tıklayarak görüntüleyebilirsiniz

Internal Memorandum

2015/18 - Kamu yararına çalışan dernekler listesine ilişkin

Kurumlar Vergisin Beyanname Düzenleme

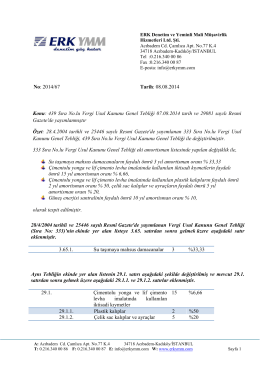

No: 2014/81 Tarih: 27.10.2014 Konu: 36 Seri No.lu Özel Tüketim

(1) ve - AG Denetim

Amortisman oranlarını değiştiren VUK Genel Tebliği yayınlanmıştır.

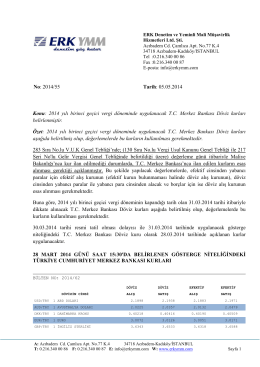

2014 yılı birinci geçici vergi döneminde uygulanacak TC Merkez

No: 2014/36 Tarih: 21.03.2014 Konu: 33 Seri No.lu ÖTV Genel

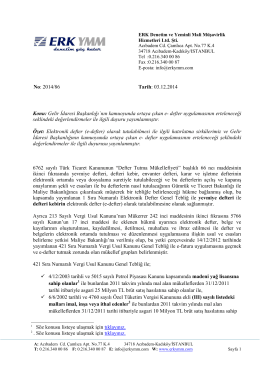

No: 2014/86 Tarih: 03.12.2014 Konu: Gelir İdaresi Başkanlığı`nın