Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Eki buraya tıklayarak görüntüleyebilirsiniz

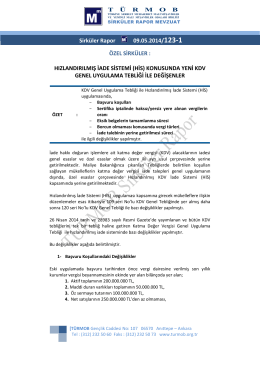

Turmob Sirkuler Rapor 123 Hizlandirilmis iade sistemi his

Hızlandırılmış KDV İadesi uygulamasına (HİS)

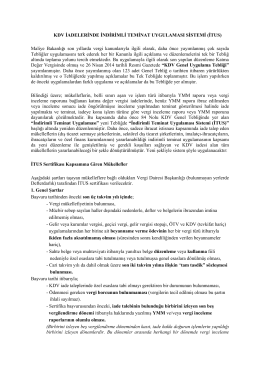

KDV İADELERİNDE İNDİRİMLİ TEMİNAT UYGULAMASI SİSTEMİ

“İTUS” ile ilgili düzenlemeler.

İndirimli Teminat Uygulaması Sistemi (İTUS)

24 Sirkular

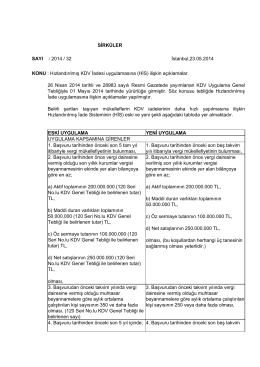

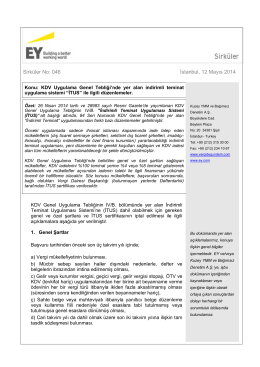

YENİ KDV GENEL UYGULAMA TEBLİĞİNDE KDV

02.10.2014 tarih ve 2014/177 s

İndirimli Teminat ile KDV İADESİ

Eki buraya tıklayarak görüntüleyebilirsiniz

Eki buraya tıklayarak görüntüleyebilirsiniz

Erdoğan Karahan Yeminli Mali Müşavir İstanbul Denetim ve YMM

Elektronik Haberleşme, Havacılık Ve Uzay

FİNANSMAN ŞİRKETLERİNE BANKA VE

(1) ve - AG Denetim

Eki buraya tıklayarak görüntüleyebilirsiniz

Propa Kayıt Kampanyası 2015

Eki buraya tıklayarak görüntüleyebilirsiniz

2014 YILINDA GEÇERLİ OLACAK GELİR

Eki buraya tıklayarak görüntüleyebilirsiniz

E-Fatura Muhazafa Ve İbraz Yükümlülüğü

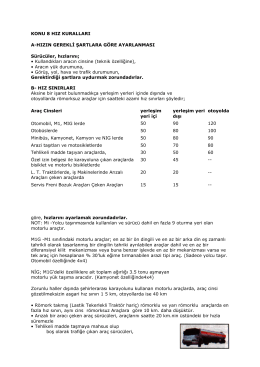

hiz_kurallari - Çağlayan Surucu Kursu