Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

(1) ve - AG Denetim

KDV İADELERİNDE İNDİRİMLİ TEMİNAT UYGULAMASI SİSTEMİ

2014 Yılı MTA Bilimsel Etkinlikler Haftası düzenlendi.

“İNŞAAT MUHASEBESİ VE KDV İADE İŞLEMLERİ” SEMİNERİ

Hızlandırılmış KDV İadesi uygulamasına (HİS)

İndirimli Teminat Uygulaması Sistemi (İTUS)

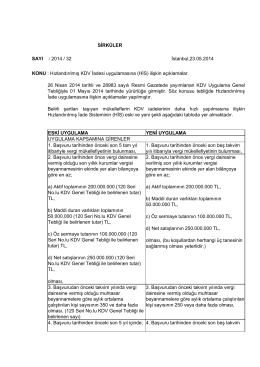

24 Sirkular

11. madde - mal ve hizmet ihracatı

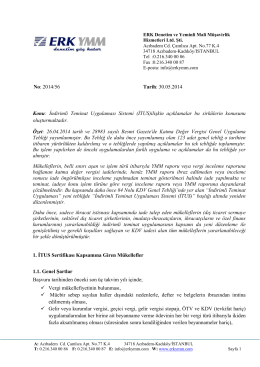

İndirimli Teminat ile KDV İADESİ

Eki buraya tıklayarak görüntüleyebilirsiniz

Erdoğan Karahan Yeminli Mali Müşavir İstanbul Denetim ve YMM

tc iskenderun 1. icra dairesi taşınmazın açık artırma ilanı denizli 9

ESNAF VE SANATKÂRLAR KREDİ VE KEFALET

dosyayı indir

Arsa Sahibi

07.10.2009-27369 (Mükerrer) Resmi Gazete (*2)02.07.2010

Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü

Dönemsonu İşlemleri Seminer Sunumu

PPT - Alomaliye.com

menkul sermaye iratları

Temmuz 2014 Risk ve Finansal Sigortalar Grubu Bülteni

mdymm/2014-3 - Metin DURAN YMM

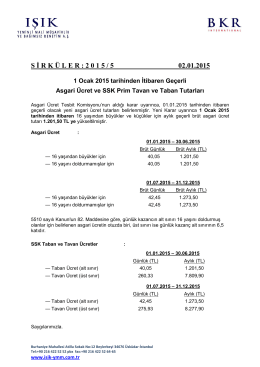

1 ocak 2015 tarihinden itibaren geçerli asgari ücret ve ssk prim