Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Özel esaslar (kod uygulaması) - ERK Denetim ve Yeminli Mali

Eskişehir Vergi Dairesi Başkanlığının örgüt yapısı pilot

YMM. Hüseyin F. SALTIK ın sunumu için tıklayınız..

Ticari Defterlerin Açılış ve Kapanış Onayları

elektronik başvuru - ERK Denetim ve Yeminli Mali Müşavirlik

No: 2014/86 Tarih: 03.12.2014 Konu: Gelir İdaresi Başkanlığı`nın

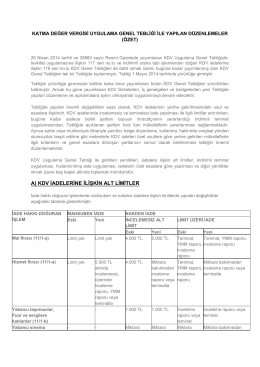

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİ I. GENEL

Gelir İdaresi Başkanlığı`nca Bazı Alacakların 6552 Sayılı

2014-31 Numaralı Sirkülerler - KAPSAM Yeminli Mali Müşavirlik

KDV Uygulama Genel Tebliği ile Getirilen Yeni Düzenlemeler

kdv uygulama genel tebliğde özel esaslar

indirmek için tıklayınız

İndirimli Teminat Uygulaması Sistemi (İTUS)

Sirküler No: 2015 / 23

A) KDV ĠADELERĠNE ĠLĠġKĠN ALT LĠMĠTLER

2015 yılı için geçerli olacak vergi oran, tutar veya hadlerine ait pratik

Halka Açık Ortaklıklarda Birleşme ve Bölünme

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti

Gelir İdaresi Başkanlığınca kayıt saklama gereksinimlerine ilişkin

2015/18 - Kamu yararına çalışan dernekler listesine ilişkin

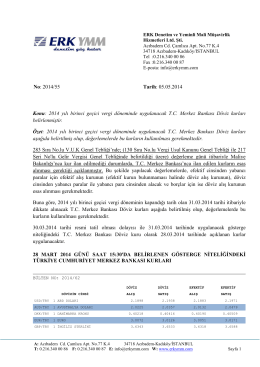

2014 yılı birinci geçici vergi döneminde uygulanacak TC Merkez

Üstün Yetenekli Çocukları Anlamak

(SMYİB) --- GENEL ESASLARA DÖNÜŞ