Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

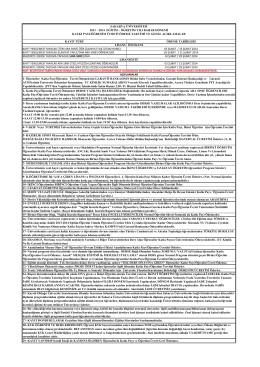

Kısaca Bazı Kamu Alacaklarının Yeniden Yapılandırılmasına

6552 Sayılı Kanun Hakkında Bilgilendirme Slaytı

Vergi Yapılandırması hakkında bilgi almak için Tıklayınız

www.yorumymm.com İSTANBUL, 29.09.2014 SİRKÜLER (2014/32

düzeltme ilanı - Ödemiş Kent Gazetesi

Aç - Türkiye Kamu Hastaneleri Kurumu

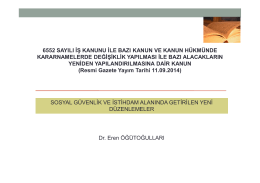

bazı alacakların yeniden yapılandırılması ile hakkındaki 6552 sayılı

6552 Sayılı Kanunun Uygulanmasına İlişkin 2 Seri Nolu GİB İç

Ev Hizmetlerinde Çalıştırılanların, İşveren veya

Vergi Borçları Yapılandırma Sunumu

Katkı Payı/Öğrenim Gideri Tablusu

Sunumun Tamamını Okumak İçin TIKLAYINIZ

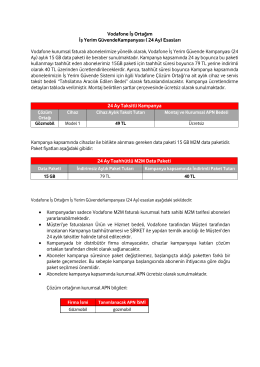

Vodafone İş Ortağım İş Yerim GüvendeKampanyası ( 24 Ay) Esasları

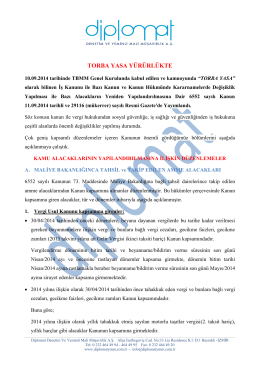

TORBA YASA YÜRÜRLÜKTE

6552 sayılı Kanun kapsamında yapılandırılan bazı kamu

RockDrain Tünel ve Drenaj Teknolojisi Innovative Technology from

(24 ay) vodafone iş ortağım iş yerım güvende kampanyası (24 ay)

SGK - mmmbd zeytinburnu

View/Open

Bazı Alacakların 6552 Sayılı Kanun Kapsamında Yeniden

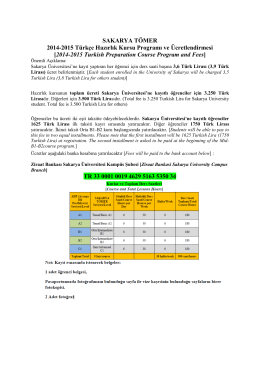

2014-2015 Kayıt ve Ücretlendirme/Registration