Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Bankacılık İşlemleri Ders Sunusu-4

ticaret hukuku dersimiz

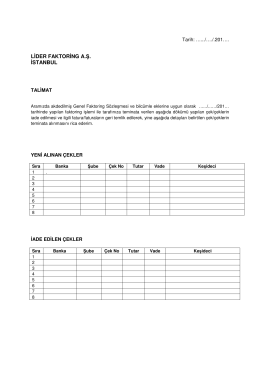

Çek Değişim Talimatı (Geri Temlikli)

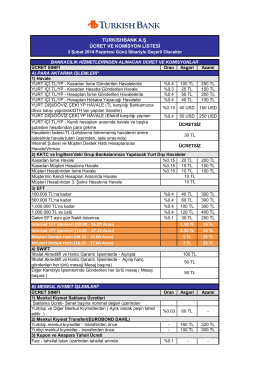

Internet EFT işlemleri (08:00 - 16.00 Arası) 1.50 TL 15

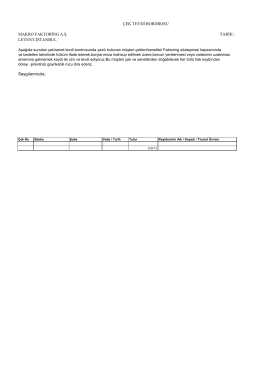

Çek Bordrosu Örneği

Minik Ada Kataloğu

Şube Müdürü (İdari) A - Orman Genel Müdürlüğü

DERS ADI*: HUK423_Kıymetli Evrak Hukuku BÖLÜMÜ: Hukuk

Ceza Etiği - Orhan Kural

Demirbaş Yönergesi - Bezmialem Vakıf Üniversitesi

İthalat - Mustafa Emre Civelek

Armoni IV

Liderfaktoring.com.tr Files Yatirimcisunumu2014

dosyayı indir

Görüntüle

gecikme zammı

Oku

GES Başvurularının Değerlendirilmesi, Çağrı Mektubu, Bağlantı

K AR AR İNCELEMESİ

Bankacılık İşlemleri ve Teknikleri ders sunumu 1

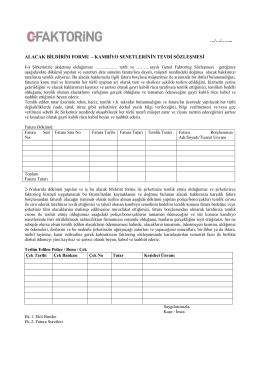

- C-Faktoring A.Ş.

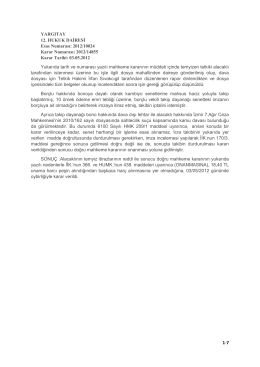

medeni yargılama hukuku ıı yargıtay kararları (12. hd

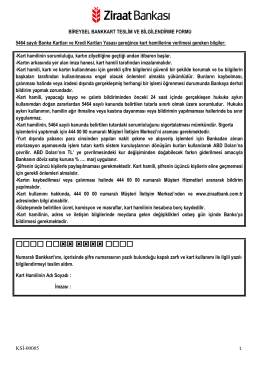

KSİ-00005-Bireysel Bankkart Sözleşmesi