Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

MYO-Mali Hukuk Bilgisi-1.Genel Bilgiler ve Vergi Hukuku

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti

6639 Sayılı “Bazı Kanun ve Kanun Hükmünde Kararnamelerde

2014-083 Kayıt Saklama Zorunluluğu 01.01.2015 te Başlıyor

431 Sıra Numaralı Vuk Genel Tebliği Kapsamında

şiir yarışması şartnamesi için tıklayın!!!

005 - istanbul ymmo 26 aralık 2013 aylık toplantısı

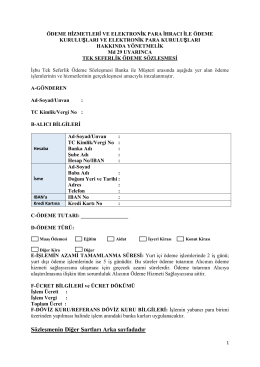

Sözleşmenin Diğer Şartları Arka sayfadadır

kaçakçılık suçları için de

Eugene Ionesco`nun Gergedanlar Oyununun Varoluşçu

2. Sınıf-Mali Hukuk

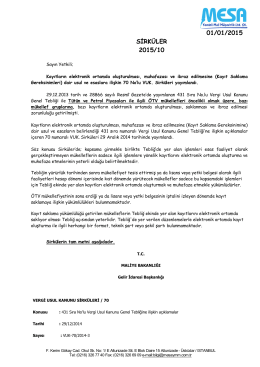

01/01/2015 SİRKÜLER 2015/10

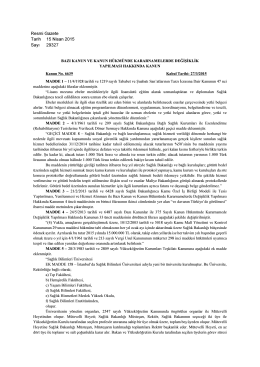

Resmi Gazete Tarih 15 Nisan 2015 Sayı 29327