Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

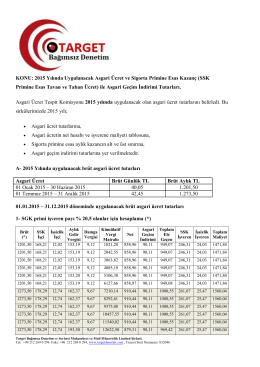

Sirküler 2015/7 - target denetim

2015 Yılında Uygulanacak Asgari Ücret ve Sigorta

Konu: e-Arşiv Düzenlemesine İlişkin 433 Sıra No.lu

01/01/2015 SİRKÜLER 2015/10

Kayıt Saklama Gereksinimi

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti

31.12.2014 431 Sıra Numaralı Vergi Usul Kanunu

2014-083 Kayıt Saklama Zorunluluğu 01.01.2015 te Başlıyor

431 Sıra Numaralı Vuk Genel Tebliği Kapsamında

2. Sınıf-Mali Hukuk

MYO-Mali Hukuk Bilgisi-1.Genel Bilgiler ve Vergi Hukuku

Genel Kurul Tutanağı - Necmettin Erbakan Üniversitesi

Gelir İdaresi Başkanlığınca kayıt saklama gereksinimlerine ilişkin

Kayıt Saklama Gereksinimleri

28.01.2014 tarih ve 2014/31

Sirkuler 2014-10 - Alan YMM Ltd.Şti.

Best Western en uygun fiyat garantisi programı: Bir tüketici Türkiye

yarışma şartnamesi

24 nisan 2013 - İzmir Barosu