Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

28.01.2014 tarih ve 2014/31

Kayıt Saklama Gereksinimleri

431 Sıra Numaralı Vuk Genel Tebliği Kapsamında

436 Sira Nolu Vergi Usul Kanunu Yayimlandi

Bazı mükelleflere belirli kayıtları elektronik ortamda oluşturma ve

Eki buraya tıklayarak görüntüleyebilirsiniz

Yatırımlarda Devlet Yardımları Hakkında Kararda

2014-083 Kayıt Saklama Zorunluluğu 01.01.2015 te Başlıyor

Kayıt Saklama Gereksinimleri

Kayıt Saklama Gereksinimleri

85-Maliye Bakanlığınca Belirlenen Mükelleflerden Kayıtların

6102 Sayılı Türk Ticaret Kanunu Kapsamında Mal

Eki buraya tıklayarak görüntüleyebilirsiniz

BELEDİYE GELİRLERİ KANUNU KAPSAMINDAKİ

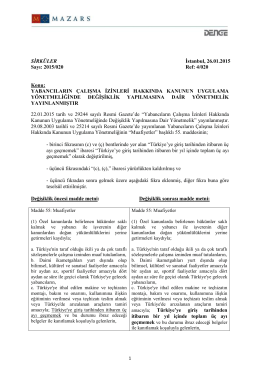

Yabancıların Çalışma İzinleri Hakkında Kanunun

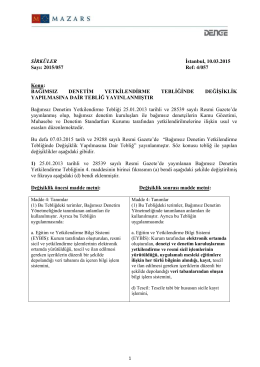

Bağımsız Denetim Yetkilendirme Tebliğinde

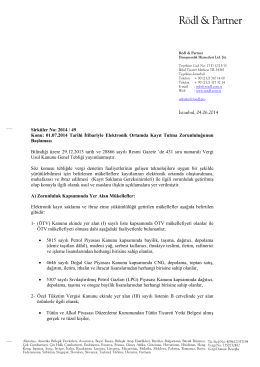

Sirküler No: 2014 / 49

Eki buraya tıklayarak görüntüleyebilirsiniz

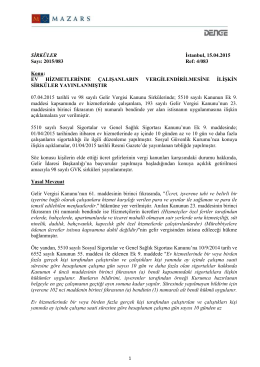

EV HİZMETLERİNDE ÇALIŞANLARIN

Gelir İdaresi Başkanlığınca kayıt saklama gereksinimlerine ilişkin

Eki buraya tıklayarak görüntüleyebilirsiniz

e-defter kullanmak zorunda olan mükelleflere - e

S İ R K Ü L E R : 2 0 1 4 / 67 08.12.2014 E