Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

01/01/2015 SİRKÜLER 2015/10

Kayıt Saklama Gereksinimi

Sirküler 2015/7 - target denetim

2014-083 Kayıt Saklama Zorunluluğu 01.01.2015 te Başlıyor

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti

31.12.2014 431 Sıra Numaralı Vergi Usul Kanunu

431 Sıra Numaralı Vuk Genel Tebliği Kapsamında

01/12/2014 SİRKÜLER 2014/33

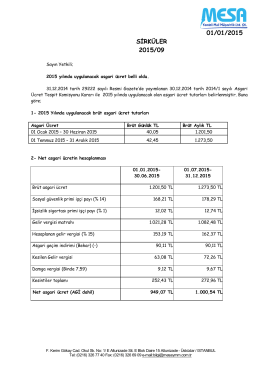

01/01/2015 SİRKÜLER 2015/09

23/01/2014 SİRKÜLER 2014/03

MYO-Mali Hukuk Bilgisi-1.Genel Bilgiler ve Vergi Hukuku

2. Sınıf-Mali Hukuk

85-Maliye Bakanlığınca Belirlenen Mükelleflerden Kayıtların

Gelir İdaresi Başkanlığınca kayıt saklama gereksinimlerine ilişkin

Kayıt Saklama Gereksinimleri

28.01.2014 tarih ve 2014/31

24 nisan 2013 - İzmir Barosu