Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

kaçakçılık suçları için de

çocuk hukuku – 14

13-Ecmel Kaan Yalankoz-Sunum

Medya metinlerinin Okunması

Düşünüyorum - AAV Sosyal ve Kültürel Bülteni 54

2. Sınıf-Mali Hukuk

AKTİF AKADEMİ EĞİTİM MERKEZİ www.aktifonline.net 1

indir - Sanayi Life

64006-63963

2014 Yılı Faaliyet Raporu - Euro Kapital Yatırım Ortaklığı A.Ş.

MYO-Mali Hukuk Bilgisi-1.Genel Bilgiler ve Vergi Hukuku

önsöz - Metalurji Mühendisleri Odası

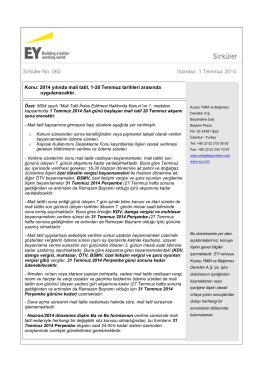

87-1 Temmuz İtibariyle Başlayan 2014 Yılı Mali Tatil Döneminde

Pdf formatında görmek için tıklayınız

2. Sınıf-Mali Hukuk-Vergi Hukukunda Süre Kavramı

2014 yılında mali tatil, 1-20 Temmuz tarihleri arasında uygulanacaktır.

asgari ücret x12 idari para cezası

İKY 4. BÖLÜM HUKUK ( İndir )

7.hafta AİLE ŞİRKETLERİ

Beden Dili Ders Notu 2

Okul psikolojik danışmanımız tarafından

2.Sınıf-Mali Hukuk

Kalite Eğitimleri Sertifika Töreni 2015