Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

2. Sınıf-Mali Hukuk

3. Sınıf-Vergi Hukuku

5 – yakalama nedir

2. Sınıf-Mali Hukuk-Vergi Hukukunda Süre Kavramı

kaçakçılık suçları için de

Tehlikeli Maddelerin Karayolu İle Taşınması

Genel Sorumluluk Sigortaları

03 Şubat 2008 Bilgi Birikimi, Paylaşım ve

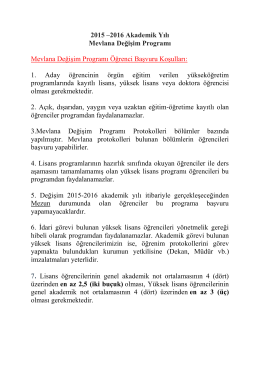

2015-2016 Mevlana Değişim Programı İlanı

4857 sorular yanıtlı

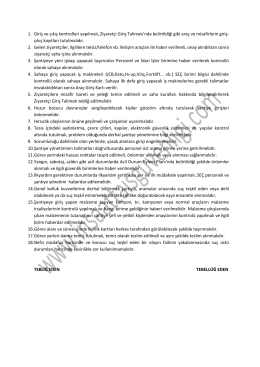

Güvenlik Görev Yeri Talimatı

PDR Hizmetleri Yürütme Komisyonu Toplantı

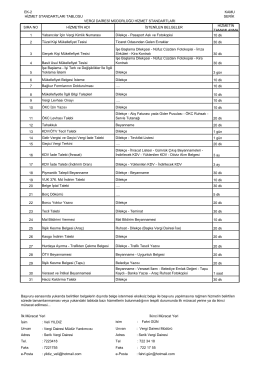

SIRA NO HİZMETİN ADI İSTENİLEN BELGELER HİZMETİN

ilan tc izmir ili selçuk belediye başkanlığından

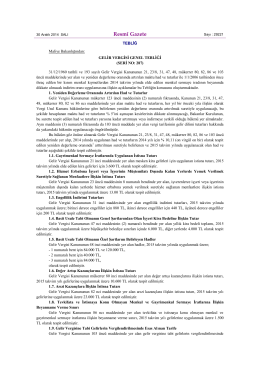

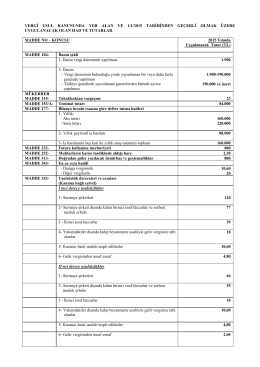

287 Seri No.lu Gelir Vergisi Genel Tebliği

Uyarı Sistemi

KİTAP MEDENİYETİNİN İZİNDE PROJESİ II. DÖNEM SEMİNER

Meclis Yönetmeliği - Tarım Orkam-Sen

T.C. KAMU DENETÇİLİĞİ KURUMU ŞİKAYET NO :04.2013/1726

demiryolu taşıma sözleşmesi

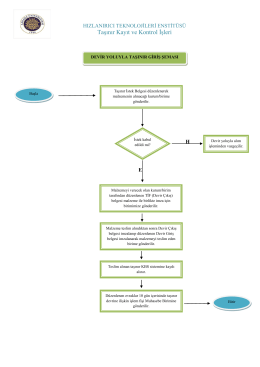

Taşınır İşlemleri - hızlandırıcı teknolojileri enstitüsü

Eki için tıklayınız

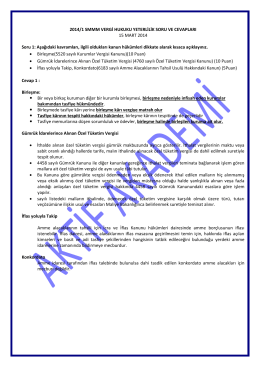

2014/1 SMMM VERGİ HUKUKU YETERLİLİK SORU VE CEVAPLARI