Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

İİBF-Bankacılık Hukuku-3.Bankaların Faaliyete Geçmesi

Kurumlar Vergisi Mükellefleri İçin Kesin Mizan B

İİBF-International Banking-1.Genel Olarak Finansal Piyasalar

MYO-Para ve Banka Dersi

bartın yetimler seminer

2015-2016 Erasmus Seçimleri için Bilgilendirme Sunumu

idareler arası rekabette kamusal mal ve hizmetler

gecikme zammı

STRES YÖNETİMİ

2.Sınıf-Mali Hukuk

antalya.ilan.PTE.1 son - Antalya İl Gıda Tarım ve Hayvancılık

indir - Şanlıurfa Çocuk Hastalıkları Hastanesi

while (1)

Okulumuzun 770 m² arsası 1970 yılında köy tüzel kişiliğince

çocuk hukuku – 11

Serbest Bölgelerde İstisna Uygulanan Ücretlere Ait

tıbbi bilirkişilik sunumu için tıklayınız - Gaziantep

EK - Bilecik Şeyh Edebali Üniversitesi Sosyal Bilimler Enstitüsü

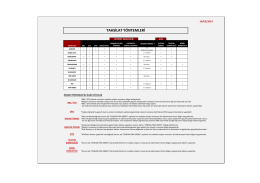

TAHSİLAT YÖNTEMLERİ

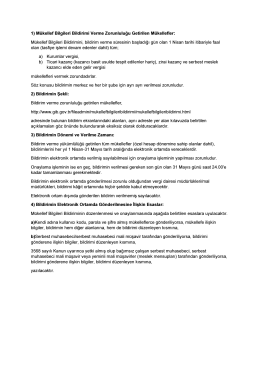

Mükellef Bilgileri Bildiriminin Verilme Zamanı

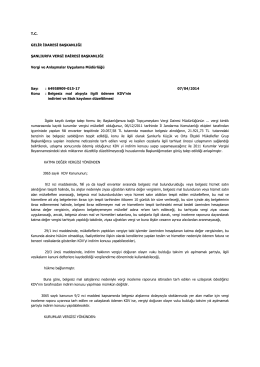

T.C. GELİR İDARESİ BAŞKANLIĞI ŞANLIURFA VERGİ DAİRESİ

dyned tanıtım sunusu

Maden Kanunu Uygulama Yönetmeliği