Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Mükellef Bilgileri Bildiriminin Verilme Zamanı

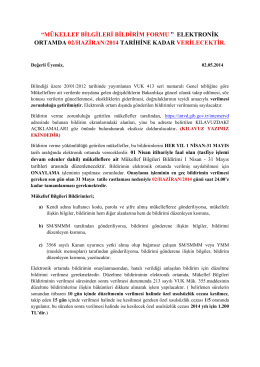

mükellef bilgileri bildirim formu elektronik

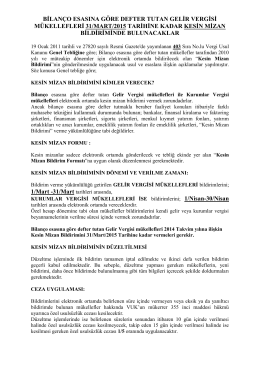

bilanço esasına göre defter tutan gelir vergisi mükellefleri 31/mart

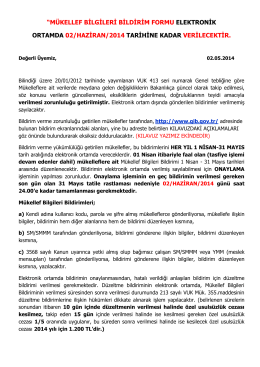

“mükellef bilgileri bildirim formu ” elektronik ortamda 02/haziran

Taşeron olarak ana firmanın şantiyesinde faaliyette bulunulduğu

ATIK YÖNETİM PLANI (Atık Üreten her bir Sanayi tesisinin

Vergi Levhası ve Mükellef Bilgileri Bildirim Formu

stor kumaşı - Trend Perde

Kurumlar Vergisi Mükellefleri İçin Kesin Mizan B

86. komisyon raporu - Ordu Büyükşehir Belediyesi

veri haberleşmesi

İİBF-Bankacılık Hukuku-3.Bankaların Faaliyete Geçmesi

Tasarım , yazılım ve imalat Makina tarafından yapılmısdır. tescilli

Kurulum - Anzilia Firewall Ağ Güvenlik Cihazı

Ön kayıt formunu doldurmak için tıklayınız.

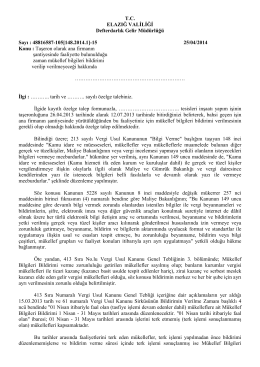

Gelir İdaresi Başkanlığınca kayıt saklama gereksinimlerine ilişkin