Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

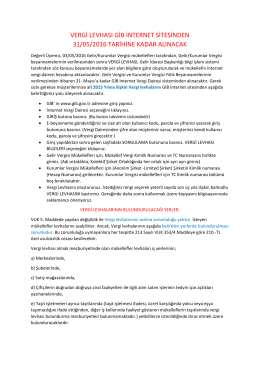

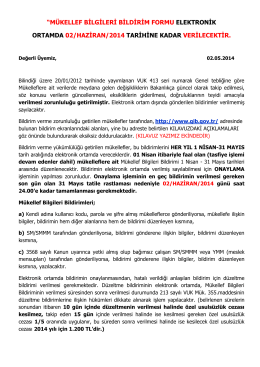

Vergi Levhası ve Mükellef Bilgileri Bildirim Formu

Ayrıntı İçin Tıklayınız - Antalya Serbest Muhasebeci Mali Müşavirler

vergi levhasının gib inter sitesinden nasıl alınacak

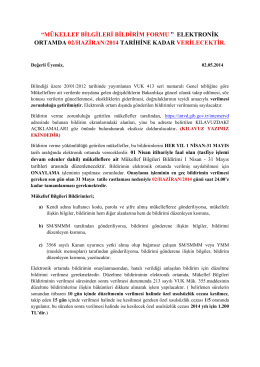

“mükellef bilgileri bildirim formu ” elektronik ortamda 02/haziran

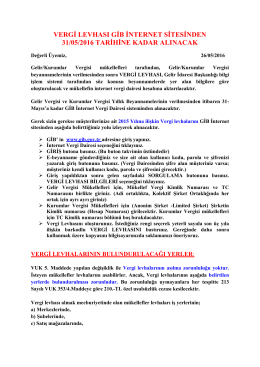

Vergi Levhası Gib İnternet Sitesinden 02/06/2014 Tarihine Kadar

mükellef bilgileri bildirim formu elektronik

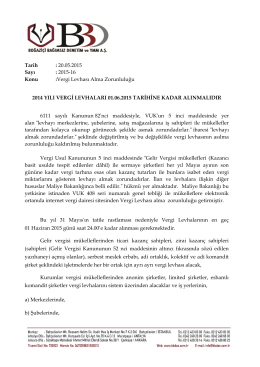

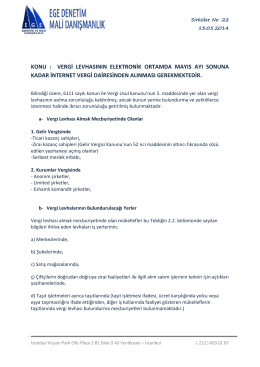

Tarih : 20.05.2015 Sayı : 2015-16 Konu :Vergi Levhası Alma

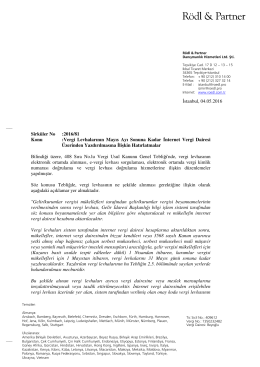

Vergi Levhası - AGG Aktif Global Grup

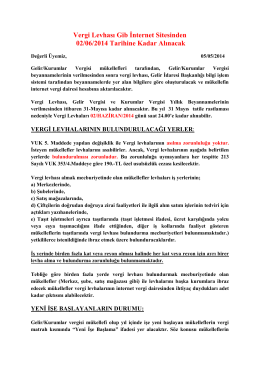

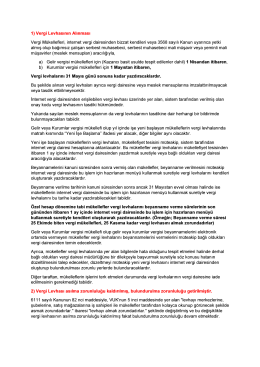

Sirküler No: 2016 / 81

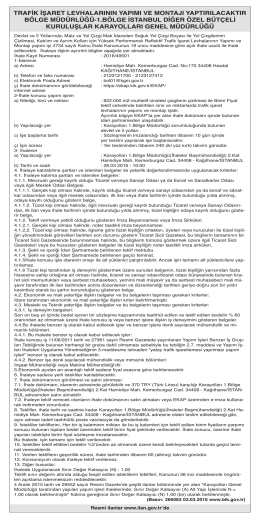

trafik işaret levhalarının yapımı ve montajı yaptırılacaktır bölge

vergi levhasının elektronik ortamda mayıs ayı sonuna kadar internet

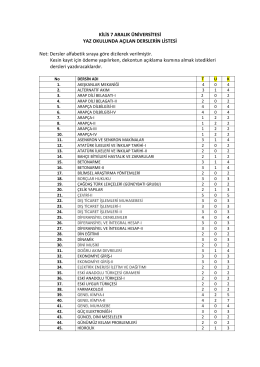

KİLİS 7 ARALIK ÜNİVERSİTESİ YAZ OKULUNDA AÇILAN

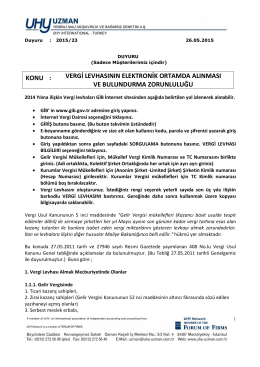

Duyuru-2015-23 - uhy uzman yeminli mali müşavirlik ve bağımsız