Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

MYO-Para ve Banka Dersi

İİBF-International Banking-1.Genel Olarak Finansal Piyasalar

AliEmraCirik - MahmutYilmazMemis

İndirmek için Tıklayınız

Hesap İşletim Ücreti ve Soygun Düzenine Evrilen

(mortgage) kredisi sözleşmesi

SORU

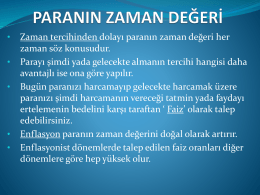

İİBF-Bankacılık Hukuku-4.Kredi ve Mevduat Faaliyetleri

Kış Tedbirleri Çalışma Rehberi - Afyonkarahisar İl afet ve Acil Durum

Yatırım Kuruluşları - Aktif Akademi Eğitim Merkezi

K.maraş ili-Elbistan ilçesi Beştepe Köyü 1 parselde bulunan yapının

İİBF-Bankacılık Hukuku-3.Bankaların Faaliyete Geçmesi

güncel finansal yatırım araçları