Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

SORU

Buraya tıklayarak indirebileceğiniz dosya

1. Paranın Zaman Değeri

Ornekleme ve Tahmin Teorisi

1 tc dumlupınar üniversitesi uygulamalı bilimler

Finans Yönetimi Örnek Sorular

Paranın Zaman Değeri

MYO-Para ve Banka Dersi

Rapor 30.06.2014 - isyatort.com.tr

HASTA EĞİTİMİ - Halk Sağlığı Ana Bilim Dalı

TEMEL FİNANSAL MATEMATİK

İşçilik Giderleri

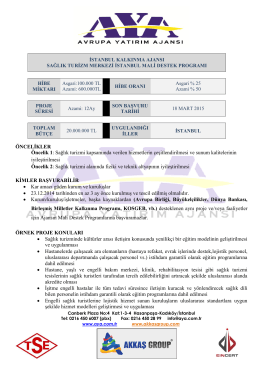

sağlık turizm merkezi istanbul mali destek programı