Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

İşçilik Giderleri

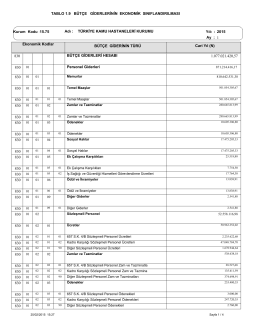

Aç - Türkiye Kamu Hastaneleri Kurumu

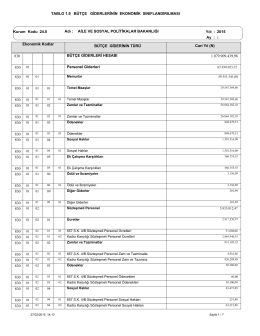

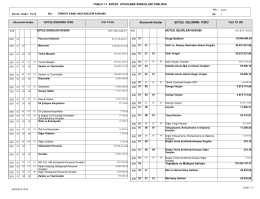

TABLO 1.9 BÜTÇE GİDERLERİNİN EKONOMİK

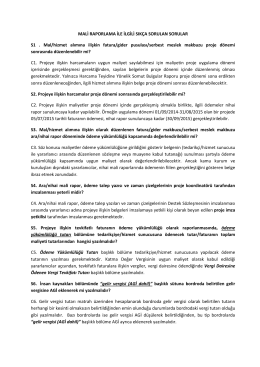

Mali Raporlama İle İlgili Sıkça Sorulan Sorular

tablo 1.1 bütçe uygulama sonuçları tablosu 830 1.079.909.439,98

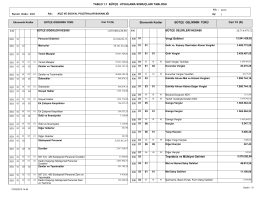

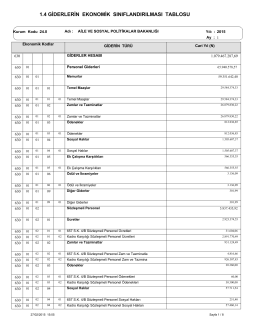

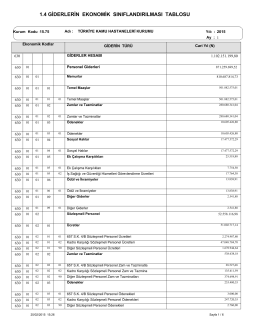

Tablo1.4.Giderlerin Ekonomik Sınıflandırılması

Aç - Türkiye Kamu Hastaneleri Kurumu

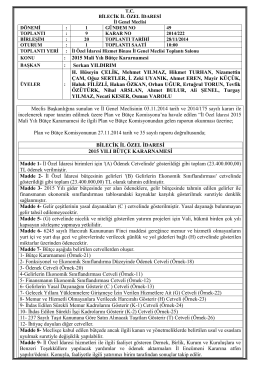

2015 Yılı Bütçesi - Bilecik İl Özel İdaresi

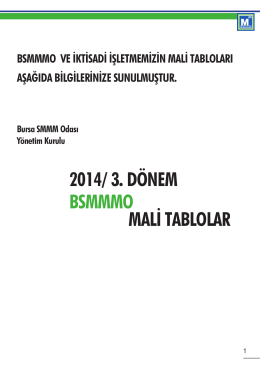

MALİ TABLOLAR 2014/ 3. DÖNEM BSMMMO

Kalemin Kimyasal Özellikleri

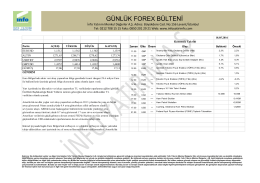

günlük forex bülteni

Show Full Text ()

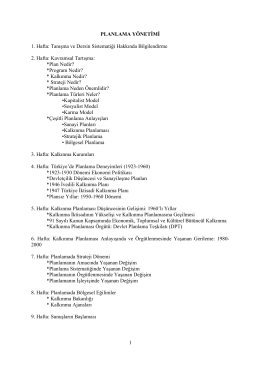

1 PLANLAMA YÖNETİMİ 1. Hafta - SBF Yönetim Bilimleri

Yenilenebilir Enerji Kaynaklarının Maliyet Analizi

Yıllık Faaliyet Raporu - İzmir Yüksek Teknoloji Enstitüsü

maliyet sistemleri

Standart Maliyetler ve Sapma Analizleri

Pazarlama Slaytları

2. Sınıf-Mali Hukuk-Vergilendirme Süreci

Aç - Türkiye Kamu Hastaneleri Kurumu

SORU

T.C KARABÜK ÜNİVERSİTESİ

Hesap ve muhasebe hileleri - hataları 1