Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

maliyet sistemleri

Standart Maliyetler ve Sapma Analizleri

SABİT MALİYET - WordPress.com

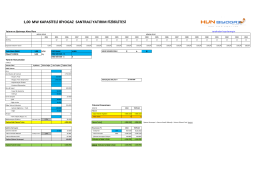

1,00 MW KAPASİTELİ BİYOGAZ SANTRALİ YATIRIM FİZİBİLİTESİ

İşçilik Giderleri

Aziz Nesin Şimdi Avrupa

Mesleki astım - Türk Toraks Derneği

Hukuk Devleti mi, Devletin hukuku mu

Performans Yönetim Sisteminin Kurulumu

İdari ve Teknik Kadro Orhan Demirel İdareci TBF İ.Fatih Elbaş

Maliyet Hacim Kar İlişkileri

Slayt 1

211 - Akademik Bilişim Konferansları

MÜHENDİSLİK FAKÜLTESİ - Anadolu Üniversitesi

Aktif Akademi Eğitim Merkezi www.aktifonline.net 2014/3. DÖNEM

www.kinas.com.tr

Fen Bilimleri Enstitüsü

Katılım Formu

Add title – delete slide if not needed

1 - Biyoistatistik ve Tıbbi Bilişim Anabilim Dalı

mikro iktisat sts soruları

Sosyal Medyanın Kurumsal İnovasyon İçin Kitle Kaynak Olarak

İzmir Atık Yönetimi