Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

2. Sınıf-Mali Hukuk-Vergilendirme Süreci

Öğrenci Eğitim ve Dinlenme Tesisleri İşletim ve Süreli Kullanım

Bitirme Ödevi Recep GÖZ(1) - İstanbul Yeni Yüzyıl Üniversitesi

Emlak Vergisi Kanunu Genel Tebliği (Seri No: 65)

Iyi Idare Yasasi - Kıbrıs Gazetesi

tc ankara 10. asliye ticaret mahkemesi ilan ilan tc ed

2016 Yılı Emlak Vergisi Değerlerinin Hesabında

2015-080 Emlak Vergisi 2016 Yılında % 2,79 Zamlı Olacak.

02-_Idare_Hukuku-libre

Komisyon KPSS ALAN BİLGİSİ 10 DENEME ISBN 978

Makale-Fazlı ÇİLİNGİR

31.05.2015 Genel Kurul Toplantı Tutanağı

BEŞİKTAŞ VERGİ DAİRESİ - KAPSAM Yeminli Mali Müşavirlik

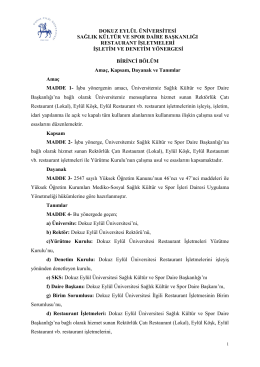

Restaurant İşletmeleri İşletim ve Denetim Yönergesi

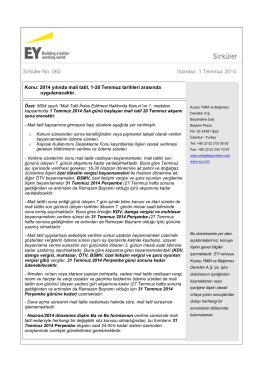

2014 yılında mali tatil, 1-20 Temmuz tarihleri arasında uygulanacaktır.

Aralık (İ.HALICI)

İndir

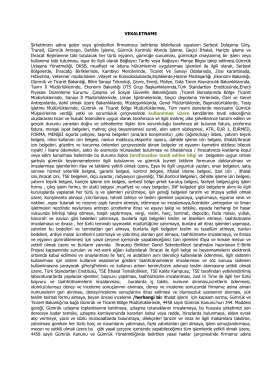

Vekaletname Örneği

30.01.2015 tarihinde düzenlenen

Ceza Etiği - Orhan Kural

İşçilik Giderleri

31.03.2015 Ara Dönem Faaliyet Raporu

Slayt 1