Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Serbest Bölgelerde İstisna Uygulanan Ücretlere Ait

KDV Genel Uygulama Tebliğinde Değişiklik Yapan

İZDENETİM Sirküler

İZDENETİM Sirküler

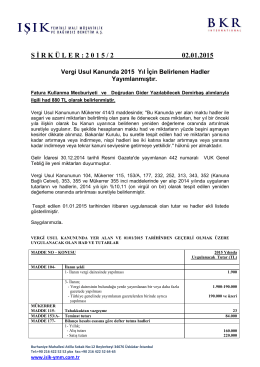

2015 Yılında Geçerli Olacak Hadler ve Tutarlar

E-Gazete Oku - Yeni Yüzyıl Gazetesi

AŞ Yöneti Kurulu Üyeleri ile Ltd. Şti. Ortkalarının SGK

Kamu Gözetim Kurumu ve Sermaye Piyasası Kurulu

View/Open

Artırmak İçin - Somuncu Baba

Ticari Defterlerin Açılış ve Kapanış Onayları

Bağımsız Denetimde Kendin Pişir Kendin Ye

Gümrük Yetkilendireceği Şirketlerden İstenen

Kurum Aktifinde Kayıtlı Taşınmaz Satışlarında KDV

katalog - Gülcebir İnşaat

İZDENETİM-Makale Formu

Otizm - Meb.k12.tr

Ulusal Geri Dönüşüm Strateji Belgesi ve Eylem

2.Sınıf-Mali Hukuk-Vergi Hukukunun Kaynakları

İndir

İKÜ - Kültürler Arası Brosür

vergi usul kanunda 2015 yıl için belirlenen hadler yayımlanmıştır.

İİBF-Bankacılık Hukuku-3.Bankaların Faaliyete Geçmesi