Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

R.G 232 20 Kasım 2014 BANKA KARTLARI VE KREDİ KARTLARI

kuzey kıbrıs türk cumhuriyeti bağımsız

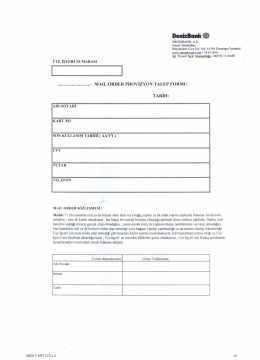

Mail Order

KSİ-00005-Bireysel Bankkart Sözleşmesi

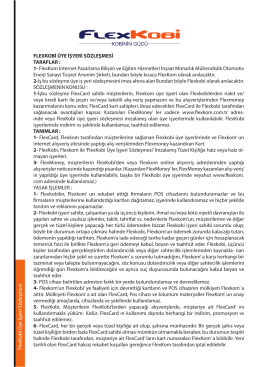

FLEXKOBİ ÜYE İŞYERİ SÖZLEŞMESİ TARAFLAR : 1

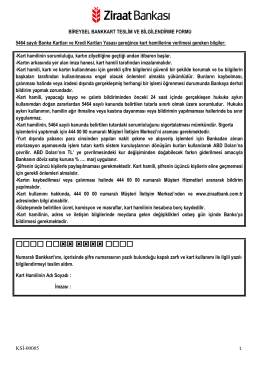

Bireysel Banka Kartı Sözleşmesi

Yenilenebilir Enerji Yasası 47-2011

kıbrıs türk kooperatif merkez bankası ltd. kredi tüzüğü

01 OCAK 2015 - 30 EYLÜL 2015

Bireysel Bankacılık Kredi, Ürün ve Hizmet Paketi

T.C. KARATAY BELEDİYE BAŞKANLIĞI ZABITA MÜDÜRLÜĞÜ

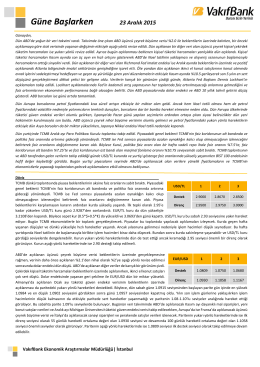

Güne Başlarken

26.04.2014 – saat: 12.00 – 16.00 - İstanbul Üniversitesi | Hukuk