Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

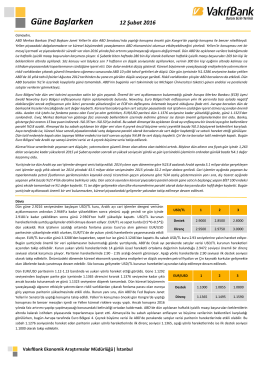

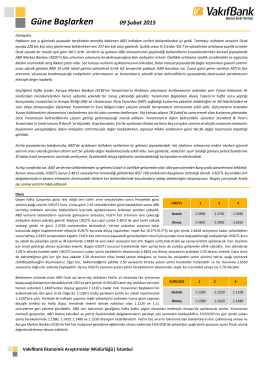

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

Bültenin tamamına ulaşmak için lütfen tıklayınız.

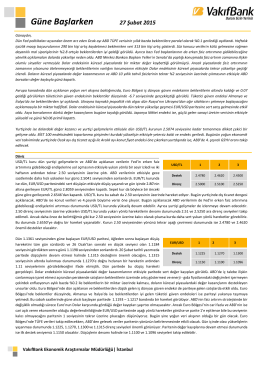

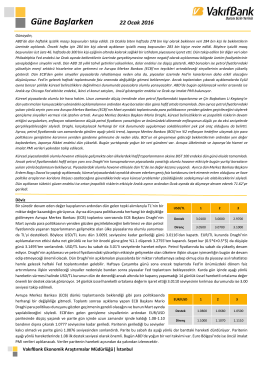

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

Raporu Yükle - Türkiye Halk Bankası

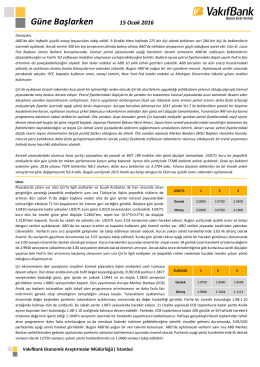

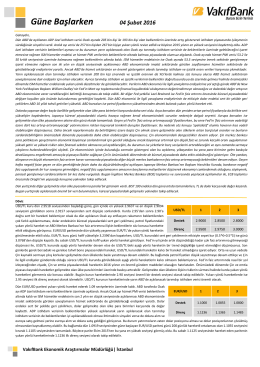

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

Bu Hafta Piyasalarda(OKAN BÖKE)

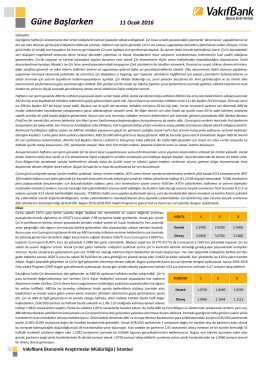

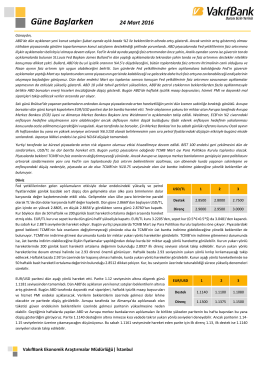

Güne Başlarken

Güne Başlarken

dünya bankası büyüme raporu yorumu