Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Sermaye Piyasası Aracı Notu

Lider Faktoring Anonim Şirketi Tasarruf Sahiplerine Satış Duyurusu

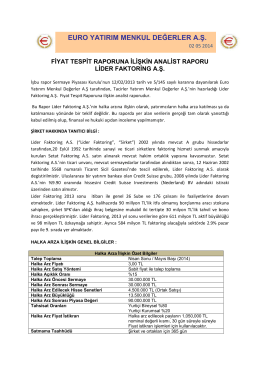

Lider Faktoring A.Ş. Fiyat Tespit Raporuna İlişkin Analiz Raporu

2015 Yılı Olağan Üstü Genel Kurul Bilgilendirme

ihraççı SPA - Vatan Ofset

Lider Faktoring

[Tıp Eğitiminde HIV/AIDS Üzerine Savunuculuk Projesi]

Ocak-Şubat-Mart 2014 - PDF Formatında İndir

avivasa halka arz flyer 10x21

LİDER FAKTORİNG A.Ş.

ING Bank Anonim Şirketi Özet Bu özet, Sermaye Piyasası Kurulu

Buradan İndirebilirsiniz

Bankacılık Hizmetleri Sözleşmesi

Broşür - Yatırım Finansman Menkul Değerler

2014 - Ekonomi Gazetesi

Lider Faktoring A.Ş. Değerlendirme Raporu Halka Arz

kik genel tebliği ve hizmet alımları uygulama yönetmeliğinde yapılan

Rektörümüz Prof. Dr. Reha Metin Alkan

Lider Faktoring Fiyat Tespit Raporuna İlişkin Analist Raporu

SERMAYE P@YASASI KURULU

Lider Faktoring Fiyat Tespit Raporuna İlişkin Analist

KUYAS İZAHNAME 17082015 - Kamuyu Aydınlatma Platformu

Via Gayrimenkul Yatırım Ortaklığı Taslak İzahname

![[Tıp Eğitiminde HIV/AIDS Üzerine Savunuculuk Projesi]](http://s1.readgur.com/store/data/000623454_1-17f04926f11af1e133743c62ec71e70f-260x520.png)