Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Haftalık Ekonomi ve Finans Bülteni

PİYASALARA BAKIŞ - Yapı Kredi Yatırım

Haftalık Bülten - Türkiye İş Bankası

Haftalık Bülten - Türkiye İş Bankası

Teknik Analiz Bülteni

Haftalık Bülten - Türkiye İş Bankası A.Ş.

Haftalık Ekonomi ve Finans Bülteni

DEG Mart2014_19032014_son

Orta Vadeli Program üç yıllık bir perspektifle sadece ekonominin

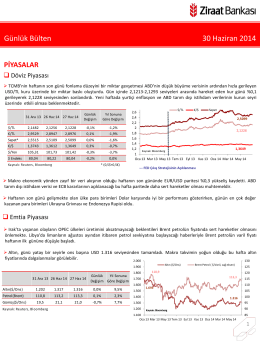

Günlük Bülten 30 Haziran 2014

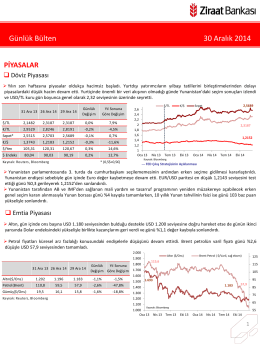

30 Aralık 2014 tarihli piyasa yorumu

Haftalık Bülten - Türkiye İş Bankası A.Ş.

Haftalık Ekonomi ve Finans Bülteni 9 Şubat

Haftalık Ekonomi ve Finans Bülteni 14 Temmuz

Haftalık Ekonomi ve Finans Bülteni 17 Mart

Haftalık Ekonomi ve Finans Bülteni 17 Şubat

Haftalık Ekonomi ve Finans Bülteni 20 Ekim 2014 / 40

Haftalık Ekonomi ve Finans Bülteni

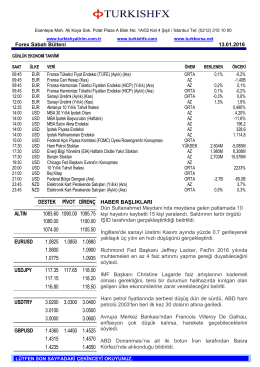

Forex Sabah Bülteni

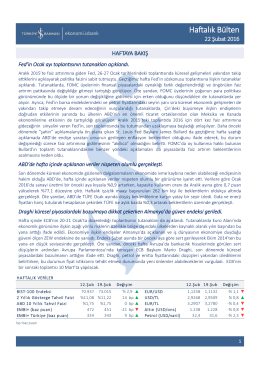

Haftalık Ekonomi ve Finans Bülteni

İndirmek için tıklayınız

GÖZ AT - Optimist Kitap